لغاية سنة 2008، كانت بلدان الشمال تظهر وكأنها غير معنية بالمشاكل المرتبطة بالديون[1]. وضعت الأزمة بشكل مفاجئ حدا لهذا الوضع. أما اليوم، فشوكة السياسات التي تم تطبيقها في البلدان في طريق النمو في بداية الثمانينيات، بنتائجها المدمرة، قد وصلت إلى عظام ساكنة البلدان المتقدمة، وبشكل خاص بلدان كاليونان والبرتغال وايرلندا وبلدان أوروبا الوسطى والشرقية.

1 المديونية في أوروبا:

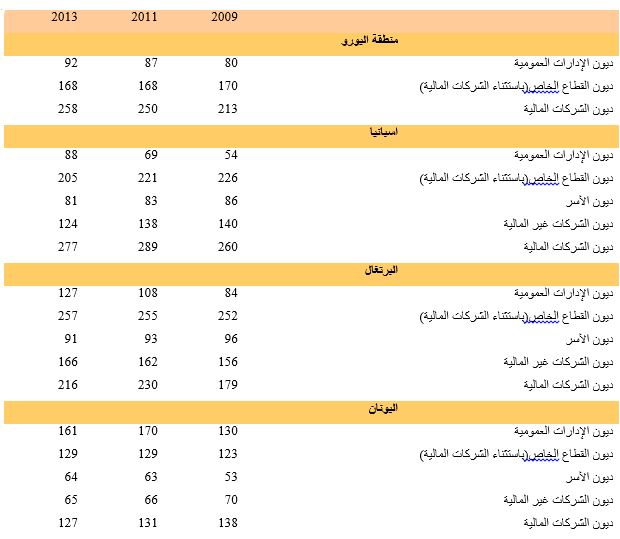

تطور المديونية العمومية والخاصة

جدول 1: تطور المديونية العمومية والخاصة (ب℅ من ن-د-خ) من سنة 2009 إلى 2013:” منطقة اليورو”[2]

على النقيض من تصريحات القادة الأوروبيين والصحافة المهيمنة، التي تدعي بأن الدولة استدانت بشكل مفرط إلى الحد الذي لم تستطع فيه التحكم بشكل كاف في نفقاتها الاجتماعية، فقد كان ارتفاع الدين العمومي في أوروبا تاليا للاستدانة الخاصة المفرطة ( الشركات والبنوك أساسا). ومن بين أسباب هذا التطور يمكن إيراد ما يلي:

- تغطية ضريبية غير كافية : خاصة على الدخول العليا وعلى أرباح الرأسمال، وعلى الثروات وعلى أرباح الشركات الكبرى. هذه التغطية الضريبية الضعيفة ليست صدفة بل هي ثمرة الإصلاحات الضريبية المتعددة التي خدمت مصالح الثروات والشركات الكبرى الخاصة على حساب المجتمع. مع وصول الأزمة والانهيار الذي سببته الاستدانة الخاصة المفرطة، انهارت المداخيل الجبائية مسببة ارتفاعا في الدين العمومي.

- سياسة تفضل تمويل العجز العمومي بالاعتماد على الأسواق المالية : منذ اتفاقية ماستريخت ( التي تم تأكيدها بموجب المادة 12 من اتفاقية لشبونة، لم تعد للسلطات العمومية قدرة على الاستدانة من البنك المركزي أو من البنك المركزي الأوروبي (BCE)، فأصبحت الدول تابعة كليا للتمويل الذي توفره الشركات المالية الخاصة ( خاصة البنوك الكبرى)، الشيء الذي أدى إلى زيادة هامة في تحملات المالية العمومية[3].

- سياسات التقشف : تم اعتمادها أساسا منذ 2010، والتي تسببت في تدهور المالية العمومية عبر زجر النشاط الاقتصادي وزيادة البطالة. هكذا خنق فرط الاستدانة الخاصة، أساسا من قبل الشركات والبنوك، كل نشاط. قاد التقشف الدولة إلى تقليص النفقات عوض زيادتها لأجل تنشيط الاقتصاد وإعادة توزيع الثروة: ينهار النشاط الاقتصادي بقدر ما تنفجر الإيرادات الضريبية والديون العمومية.

- تنضاف لكل هذا تكاليف إنقاذ البنوك كما سنرى الآن

- الكلفة العمومية لإنقاذ البنوك : يبين الجدول أسفله، من جهة، ما تحملته المالية العمومية من كلفة في عمليات الإنقاذ والمساعدات الموجهة للبنوك بين سنتي 2008 و2012،من جهة أخرى، الضمانات العمومية التي تم تقديمها للبنوك ( العمود الأخير). لا تمثل المبالغ الأخيرة النفقات بل الضمانات التي قدمتها الدولة، التي تتحمل مسؤولية المخاطر البنكية بخصوص الأصول المضمونة في حالة فقدانها لقيمتها، لا يتعلق الأمر إذن بتكاليف مالية راهنة بل بتكاليف كامنة قادمة.

جدول 2: المساعدات العمومية المباشرة للبنوك ( بين 2008 و2012 ب℅ من ن-د-خ) والضمانات العمومية لسنة 2013(بملايير الدولارات الأمريكية)[4]

تقدم المملكة المتحدة الرقم الأعلى، بالقيمة المطلقة، فيما يتعلق بالمساعدة العمومية المباشرة للبنوك (أكثر من 80مليار اورو) متبوعة بألمانيا (65.7 مليار أورو)، ومع ذلك فالدولة التي تمثل فيها كلفة إنقاذ البنوك النسبة الأعلى بالنسبة لناتجها الداخلي الخام هي ايرلندا، بحوالي 40℅ من ن-د-خ، متبوعة باليونان ب 19℅، وقبرص 10℅،و بلجيكا وإسبانيا ب حوالي 6℅.

تشير آخر الأرقام المتعلقة بالضمانات العمومية الممنوحة للقطاع البنكي ( أرقام 2013)، إلى أن الدولة الإسبانية هي التي تحافظ على أعلى الضمانات، بالقيم المطلقة، (95.1 مليار أورو)، متبوعة بايطاليا (81.1مليار أورو) وفرنسا (68مليار أورو).

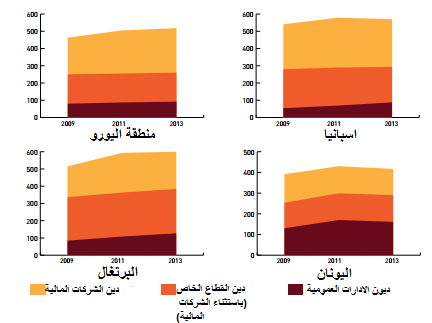

خسائر و أرباح البنوك الأوروبية

لأجل تجاوز العجز العمومي، تطبق الدول الأوروبية سياسات تقشفية مؤذية للساكنة. فبشكل متزامن، توجه موارد هامة لإنقاذ البنوك، معمقة أكثر العجز العمومي بالذات، وخلال ذلك، تواصل المؤسسات البنكية الكبرى الخاصة تحقيق أرباح طائلة.

مبيان 1 : أرباح البنوك داخل الاتحاد الأوروبي ( بمليارات الأورو)[6]

الأنظمة المالية والاقتصادات الوطنية

قاد نزع الضبط عن النظام المالي إلى نموه بشكل غير متناسب خلال العقد الأخير، يشكل هذا التضخيم تهديدا كبيرا على استقرار الاقتصادات الأوروبية.

جدول 3: الأصول البنكية، بالقيمة المطلقة، وب℅ من ن-د-خ ( بمليارات الأورو) :الاتحاد الأوروبي[7]

تسديد الدين وميزانية الدولة : حالة اسبانيا

يبين الجدول أسفله، من جهة، وزن الكلفة الإجمالية لخدمة الديون العمومية ( تسديد الفوائد إضافة لاهتلاك الدين الأصلي) نسبة إلى ن-د-خ، ومن جهة أخرى، النسبة المئوية للنفقات العمومية الموجهة نحو تسديد فوائد الدين. وفي الحالتين، تمت المقارنة مع النفقات العمومية الإجمالية الموجهة للتعليم والصحة خلال نفس السنة.

جدول 4: وزن الدين العمومي نسبة إلى ن-د-خ وإلى ميزانية الدولة الاسبانية ( ب℅) من 2008 إلى 2012.[8]

نستنتج بأن خدمة الدين ( بالنسبة ل ن-د-خ ) قد تجاوزت منذ 2008 الميزانية المخصصة للتعليم، وتجاوزت كذلك الميزانية المخصصة للصحة سنة 2010. فمنذ سنة 2009 وأزمة الديون الاسبانية، يتم سنويا الاقتطاع من النفقات العمومية المخصصة للصحة والتعليم . فبين سنتي 2009 و2011 عرفت الميزانية المخصصة للصحة انخفاضا ب 11℅ والمخصصة للتعليم تهاوت ب 13℅. في ذات الآن، لم يكف الجزء المخصص لفوائد الديون عن التزايد. ففي سنة 2012، مثل تقريبا ضعف ما كان عليه سنة 2008. وحتى قبل التعديل الدستوري لسنة 2011 [9]

الديون غير المشروعة

في مواجهة الإحساس بالظلم الذي سببته برامج الإنقاذ العمومي للبنوك، والذي أدى إلى الأزمة وإلى الاقتطاعات الواضحة من النفقات العمومية، ظهرت عدد من الحركات المواطنية التي تطالب بضرورة التدقيق المواطني في الديون العمومية[10]. تهدف هذه التدقيقات، تحت رقابة المواطنين، إلى تحديد الجزء غير المشروع من الديون لأجل المطالبة بإلغائه. وبحسب ل-إ-د-ع-ث، تعود للسلطات العمومية مسألة اتخاذ الإجراءات السيادية المتعلقة بالديون غير المشروعة وغير القانونية: يتعلق الأمر بعمل أحادي قوي رافض لتسديد هذه الأخيرة.

بعض الديون، رغم قانونيتها، يمكن اعتبارها مع ذلك غير مشروعة، ك”برامج الإنقاذ” المفروضة من قبل الترويكا ( اللجنة الأوروبية، والبنك الأوروبي، وصندوق النقد الدولي) على اليونان والبرتغال وايرلندا. وترتبط عدد من العناصر بالطبيعة غير المشروعة للديون التي أخذتها الحكومات من الترويكا: أضرت الإجراءات المفروضة بشكل خطير بالحقوق الإنسانية الأساسية، ولم يستشر السكان في شأن تغيير السياسات العمومية التي تم فرضها فرضا، وختاما، رغم أن نسب الفائدة أقل من السوق إلا أنها ليست في متناول هذه البلدان. يتعلق الأمر بالنسبة ل ل-ا-د-ع-ث بديون غير مشروعة بشكل جلي ويجب إلغاؤها.

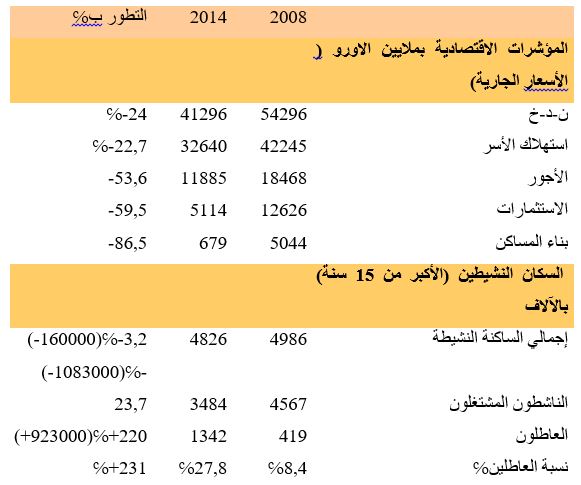

كانت نتائج سياسات التقويم باليونان مأساوية[11]، يقارن الجدول التالي العوامل الماكرواقتصادية الأساسية للبلد، في الثلث الأول من سنتي 2008 و2014

جدول 5:

المؤشرات الاقتصادية الرئيسية باليونان

مقارنة بين الثلثين الأولين من سنتي 2008 و2014[12]

لنضف المعطيات التالية فيما يتعلق باليونان. ففي سنة 2009، كان حوالي 952600 شخص يعملون بالقطاع العام ( تحت أنظمة مختلفة)، وفي دجنبر 2013، لم يتبق سوى 675500، وفي ماي 2014، 590900. وانتقلت كتلة الأجور من 24.5 مليار أورو بين 2009 و 2013. لقد كان الموظفون غير الرسميين في المقدمة، فعددهم سنة 2009 كان ( 148600) ليصبحوا بعد ذلك (12200) في 2013[13] . تم تنفيذ هذا الاستنزاف، تحت شعار موظفون يأخذون أجورا دون فعل أي شيء، على قاعدة إحالات كبيرة على التقاعد، أسفرت عن تضخم البطالة، بشكل خاص في صفوف غير الرسميين. وسببت شللا في الخدمات العمومية، والبقية الباقية منها، مثل التربية الوطنية، تشتغل بشكل سيء بفعل غياب الوسائل.

يمكن أن نأخذ مثالا آخر عن الديون غير المشروعة وتضخم المديونية التي سببَها منع البنوك المركزية من التعامل المباشر مع السلطات العمومية.

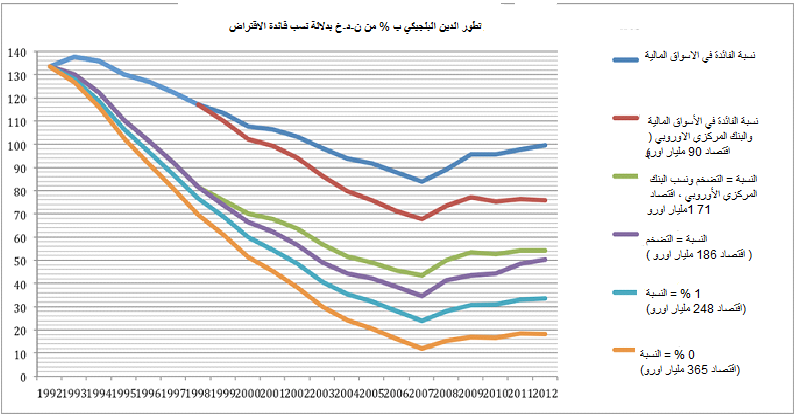

مبيان 2 :تطور الديون البلجيكية بالنسبة المئوية من ن-د-خ، وبدلالة نسب فائدة الاقتراض، من 1992 إلى 2012

المصدر: حسابات أجراها اوليفيي بوفون انطلاقا من أرقام البنك الوطني ببلجيكا(BNB)

بالنظر لاستحالة تلقي تمويلات من البنك المركزي، تجد الدول نفسها مجبرة على اللجوء للأسواق المالية عبر إصدار سندات دين سيادي، التي تعتبر البنوك الخاصة[14] زبونها الأساسي. يجعل هذا الاحتكار الممنوح للقطاع الخاص جزء هاما من الدين العمومي لا مشروعا.

قام الاقتصادي اوليفيي بوفون (CADTM و CEPAG) بحساب الكلفة الزائدة التي تحملتها بلجيكا لأجل التمول من الأسواق المالية التي تهيمن عليها البنوك الخاصة، وأنجز المبيان السابق الذي يأخذ في الحسبان مختلف السيناريوهات : الخط الأزرق الداكن يبين تطور الدين كما تم في الواقع. فبين 1992 و2012، انتقل من 135℅ من ن-د-خ إلى100℅ من ن-د-خ. باقي الخطوط تبين كيف أن الدين العمومي كان سيكون منخفضا بشكل واضح لو أن بلجيكا جلبت التمويل من البنك المركزي. يبين الخط الأصفر كيف كانت ستنخفض المديونية من 135℅ من ن-د-خ سنة 1992 إلى 34℅ من ن-د-خ فقط سنة 2012 لو أن بلجيكا اقترضت من البنك المركزي بسعر فائدة 1℅، في هذه الحالة كانت بلجيكا ستوفر 248مليار أورو بين 1992 و2012.يوضح الخط الأحمر كيف كانت المديونية ستنخفض من نسبة 135℅ من ن-د-خ سنة 1992 إلى 18℅ فقط سنة 2012 لو أن الاقتراض من البنك المركزي تم ب 0℅، في هذه الحالة كانت بلجيكا ستوفر بين سنتي 1992 و2012، 306 مليار اورو. يسمح هذا المبيان من إعلان جزء هام من الدين البلجيكي دينا غير مشروع.

وإذا أخذنا بعين الاعتبار تلك الديون غير المشروعة التي جلبتها بلجيكا بعد الهدايا الضريبية التي تم تقديمها لل 1℅ من الأغنياء والشركات الكبرى، وإذا زدنا كذلك كلفة إنقاذ البنوك، سنخلص إلى النتيجة الواضحة التالية: إن القسم الأكبر من الدين العمومي البلجيكي غير مشروع.

وبحسب تقرير نشره الائتلاف من أجل تدقيق مواطني في الديون العمومية بفرنسا ( CAC) في ماي 2014، فإن 59℅ من الدين العمومي الفرنسي ( 1097 مليار اورو) غير مشروع. يرتكز التقرير، للوصول إلى هذه النتيجة على عاملين أساسيين :

- المديونية الناتجة عن تسديد ديون سابقة ( معروفة باسم ” مفعول كرة الثلج” ) باعتبار أسعار الفائدة المفرطة.

- الهدايا الضريبية التي قدمتها الحكومات المختلفة لصالح الطبقات الاجتماعية الأكثر غنى والشركات الكبرى.

يبين المبيان التالي المأخوذ من تقرير (CAC)، جزء المديونية التي تم توليدها بفعل هذين العاملين.

مبيان 3 :

استدانة الدولة الفرنسية والجزء المتعلق ب” مفعول كرة الثلج ” وبالهدايا الضريبية ( ب℅ من ن-د-خ، بين سنة 1985 و2013)[15]

| المفتاح: الخط الأعلى : الدين الفعلي الخط الأوسط: الدين الكامن دون احتساب الخسائر الناتجة عن الهدايا الضريبية الخط الأسفل: الدين الكامن دون احتساب الخسائر الناتجة عن الهدايا الضريبية ودون احتساب زيادة المديونية الناتجة عن مفعول كرة الثلج. |

2 الديون بالولايات المتحدة الأمريكية

رغم أن الولايات المتحدة الأمريكية توجد في قلب الاقتصاد العالمي، أو إن شئنا الدقة، لهذا السبب بالذات، فإنها لم تسلم من النمو غير المتحكم فيه للمديونية، العمومية والخاصة. وكانت العائلات الأمريكية بشكل خاص هي الأكثر تأثرا بهذه الظاهرة.

تطور المديونية العمومية والخاصة

جدول 6:

تطور المديونية العمومية والخاصة في مختلف القطاعات ( ب℅ من ن- د- خ)، بين 1980 و2012: الولايات المتحدة الأمريكية[16]

الكلفة العمومية لإنقاذ البنوك

جدول 7

الكلفة العمومية لإنقاذ البنوك بين 2008 و2013 ( بمليارات الدولارات الأمريكية) : الولايات المتحدة الأمريكية[17]

يوضح هذا الجدول مختلف البرامج التي تم تطبيقها في الولايات المتحدة الأمريكية بين 2008 و2013 لأجل إنقاذ البنوك، منذ برنامج إنقاذ الأصول المتعثرة (TARP) المصادق عليه من قبل الرئيس جورج بوش آنئذ، أكتوبر 2008.

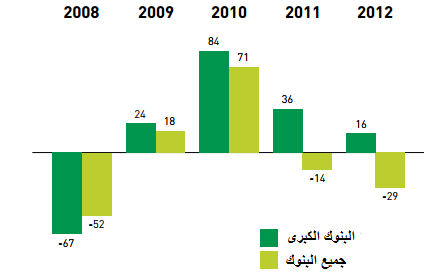

خسائر وأرباح البنوك في الولايات المتحدة الأمريكية

من الممكن الاعتقاد بان المؤسسات المالية الأمريكية عرفت خسائر هائلة بعد أزمة 2008. لكن شيئا من ذلك لم يقع. فبفضل تحويل الموارد العمومية، تمكنت هذه المؤسسات من استعادة مستويات عالية من المردودية والحفاظ عليها.

مبيان 4 :

أرباح البنوك بين 1998 و 2012(بمليارات الدولارات الأمريكية): الولايات المتحدة[18]

الأزمة العقارية

حين كانت البنوك تحافظ على مردوديتها بفضل مختلف المساعدات العمومية والسيولة التي وفرتها البنوك المركزية، كانت ملايين الأسر الأمريكية ومئات آلاف الأسر في إسبانيا تشاهد كيف أدارت لهم الدولة ظهرها رغم محنتهم. سنة 2005، كانت التقديرات حول عدد العائلات التي فقدت مساكنها في الولايات المتحدة أكثر من 14 مليون عائلة. وفي اسبانيا، كانت 260797 عائلة قد عرفت نفس المصير بين 2008 و2012.أين ذهبت برامج الإنقاذ لكي تتمكن هاته العائلات من تلبية حاجة إنسانية أساسية متمثلة في التوفر على سكن؟

جدول 8 :عدد عمليات الطرد من السكن نتيجة الحجز العقاري بالولايات المتحدة واسبانيا، بين 2005 و2012[19]

يضم رقم سنة 2012 كذلك الأحكام بالطرد التي أصدرتها المحاكم الابتدائية.

مسيرة ضد ” الترويكا ” في اسبانيا في فاتح يونيو 2013 ” أوقفوا التشريد”

هذا النص مأخود من كتاب ارقام الديون 2015

لتحميل الكتاب كاملا : اضغط هنا

[1] سبق أن راينا في المقدمة بأن أزمة مديونية كانت قد مست مجموعة من البلدان الأوروبية في بداية الثمانينات، لكن من الواضح بأن هذه التجربة قد تم تناسيها كليا ومسحها من الذاكرة الجماعية. ونسجل كذلك بأن أزمة مديونية ضربت كذلك مدينة نيويورك نهاية سبعينات وبداية ثمانينات القرن الماضي،( أنظر : دافيد هارفي، تاريخ مختصر للنيوليبرالية(Brève histoire du néolibéralisme) (مذكور)، وكذلك دافيد كرابر : تاريخ 5000 سنة من الديون (Dette. 5000ans d histoire).باريس، Les liens qui libèrent، 2013، وكذلك، هناك مدن أخرى في أوروبا مثل ليفربول ( المملكة المتحدة ) ولييج وانفرس (بلجيكا). بالنسبة للييج أنظر:

ACiDe(Audit citoyen delà dette)/Collectif ACiDe liègeois،”Aux origines de la dette de la ville de Liège”،21 juillet 2014،http://cadtm.org/Aux origines de la dette-de-la-dette-de-la

[2] تشمل ديون البنوك مجموع الخصوم التي تم التصريح بها. نعني ب”الشركات الخاصة غير المالية” كل الشركات الخاصة غير المالية، يعني ذلك شركات مثل اوشان ولوروي ميرلين وبوجو وطوطال وارصلور وميتال، مرورا بهافاس واوروب1….نعني ب”شركات مالية خاصة” : البنوك وشركات التامين وصناديق التقاعد وصناديق الائتمان..

المصدر: البنك المركزي الأوروبي (BCE) Statistics Pocket Book، فرانكفورت اكتوبر 2013

http://.ecb.europa.eu/pub/pdf/stapobo/spb20130enpdf

وكذلك البنك المركزي الأوروبي (BCE)، Consolidated Banking Data،2013، http://.ecb.europa.eu/stats/money/consolidated/html/index.en.html

[3] مسألة عدم مشروعية الديون التي وقعت فيها الدول بسبب منع البنوك المركزية من التصرف كمانحة للقروض تم التطرق لها بإسهاب في الجرد الذي تناول الديون غير المشروعة.

[4]أرقام المساعدات العمومية للبنوك لا تتضمن الضمانات العمومية ولا المبالغ المقدمة من طرف البنك المركزي الأوروبي.

- مصادر المعطيات المتعلقة ب ن-د-خ : اللجنة الأوروبية/ Eurostat، جداول تكميلية متعلقة بالأزمة المالية 2007-2012، ابريل 2014

http://epp.eurostat.ec.europa.eu.

مأخوذ من دانييل تانورو: “la banca europea y su recapitalizacion publica” الباييس 17 شتنبر 2014. موجود كذلك في :

http://blogs.elpais.com

[5] تلزم الإشارة بأن حسابات لجنة إلغاء ديون العالم الثالث تصل إلى رقم أكبر بكثير من الموجود في الجدول 5-2. فعوض 23.7 مليار أورو، فالمبالغ الحقيقية التي منحتها السلطات العمومية البلجيكية للبنوك ترتفع إلى 32.6 مليار أورو، أي 8.5 ℅ من ن-د-خ . الحساب الذي تم إجراؤه على قاعدة أرقام SFP Finance ومجلس الحسابات، هو كالتالي( بمليارات الاورو): إنقاذ دكسيا : (8.9) + فوتين (15.2) + KBC(7) + ايثياس (1.5)₌ 32.6 مليار أورو، يبين هذا أنه في بعض الحالات مثل بلجيكا، يتم تخفيض الأرقام المعلنة للمساعدة العمومية، والتعمية عن حقيقتها.

حول الديون المرتبطة بإنقاذ البنوك ببلجيكا، انظر: جيريمي كرافاط “Pourquoi la dette liée aux sauvetages bancaires est elle illigitime؟” ،CADTM، 3شتنبر 2013.

http://cadtm.org/pourquoi-la-dette–liee-aux

[6] المصدر: البنك المركزي الأوروبي ، Consolidated Banking Data 2013 ، مذكور

[7] بالموضع نفسه

[8] المصدر: وزارة المالية والإدارات العمومية، الحكومة الاسبانية،

Ministerio de Hacienda y Administraciones Públicas, Gobierno de España, Ejecución

Presupuestaria Año 2013, 2013 ; et Contabilidad nacional, 2013 ; tous deux disponibles sur

http://www.igae.pap.minhap.gob.es

[9] تم تغيير المادة 135 من الدستور الاسباني بعد اتفاق الحزبين الرئيسيين، الحزب الشعبي( محافظ ) والحزب الاشتراكي العمالي الاسباني (اشتراكي) ، حيث اقترح هذا الأخير هذا الإصلاح، الذي طلبه البنك المركزي الأوروبي من الحكومتين الاسبانية والايطالية، دون أن يتم استشارة الساكنة في استفتاء شعبي.

[10] انتظم جزء كبير من هذه الحركات في ICAN، الشبكة الدولية للتدقيق المواطني في المديونية

(http://www.citizen-audit.net/).

كما تضم الشبكة، فضلا عن المنظمات الأوروبية، أرضيات بتونس ومصر

[11] حول المديونية العمومية غير المحتملة باليونان وضرورة خفضها، انظر دانييل مونيفار وكوسطاس لابافيتاس،

« Greece needs a deep debt write off », 6 juin 2014, http://cadtm.org/Greece-needs-a-deep-debt-write-off

[12] م-ج دوبريتاكي، مأخوذ من أرقام المعهد الوطني للإحصاء اليوناني ELSTAT. تم أخذ الجدول من مقالة منشورة بجريدة EFSYN يوم 2 يوليوز 2014. لمعطيات إضافية راجع، م- ج دوبريتاكي:

« La situation en Grèce après 4 ans de mémoranda »,7 mai 2014, http://initiativesolidaritebxl.wordpress.com/2014/05/07/la-situation-en-grece-apres-4-ans-de-memoranda/

[13] انظر مقالة “Evaluation ? Non merci ” المنشورة بالجريدة اليونانية ” Efimerida ton Syntacton”، 25 غشت 2014، والتي تستند على أرقام وزارة الإصلاح الإداري.

[14] منع البنوك المركزية من تقديم قروض للدول تم إقراره في منطقة الاورو بموجب المادة 21-1 من أنظمة ب-م-أ، وفي الولايات المتحدة بموجب الفقرة 14 من أنظمة الاحتياطي الفدرالي، وفي اليابان بموجب المادة 5 من القانون المتعلق بالمالية العمومية. وفي حالة بنك انجلترا وباقي البنوك المركزية الأوروبية خارج منطقة اليورو، فقد تم منع هذا التمويل بموجب المادة 123 من معاهدة لشبونة (التي صادقت على ما كان قد تم تقريره سابقافي معاهدة ماستريخت 1992)

[15] المصدر : الائتلاف من أجل تدقيق مواطني للديون العمومية (CAC)،

« Que faire de la dette ? Un audit de la dette publique de la France », France, mai 2014 ; sur base des chiffres

de l’Insee, Comptabilité nationale,

يوجد تقرير (CAC) على:

http://fr.scribd.com/doc/225813263/Audit-de-la-dette-publique.

[16] المصدر: الاحتياطي الفدرالي للولايات المتحدة الأمريكية:

[Réserve fédérale des États-Unis] : Flow ofFunds Federal Reserve, 25 septembre 2013 ; et Flow of Funds Matrix, 2012.

تتضمن مديونية الدولة مديونية الحكومات المحلية والفدرالية.

[17] المصدر:

US Federal Bailout : http://www.usfederalbailout.com/program_details

[18] المصدر:

Banque de la réserve fédérale de St Louis.

[19] المصدر : المجلس العام للسلطة القضائية، اسبانيا

Consejo General del Poder Judicial ; Realty Trac Foreclosure Market Report 2012 et 2013

")

")

")

")

")