مؤسسات القروض الصغرى ومؤسسات القروض الاستهلاكية والبنوك تطحن المغاربة من أجل مراكمة الأرباح الخاصة

بمناسبة مارس 2017، تداولت الصحافة الورقية والالكترونية بشكل واسع نتائج البحث الميداني الذي قامت به جمعية أطاك المغرب والذي يحمل عنوان “نظام القروض الصغرى بالمغرب، فقراء يمولون أغنياء“. تناولت أو تبادلت حوالي 30 موقعا مضمون الدراسة بما في ذلك موقع حزب العدالة والتنمية الذي ينفذ في الحكومة إملاءات البنك العالمي. (أنظر الجدول بالملحق). تضع هذه الحملة الإعلامية الواسعة مؤسسات القروض الصغرى في قفص الاتهام بكونها تتاجر في الفقراء ضحايا السياسات المتبعة ببلادنا، وخاصة النساء اللواتي يجبر قسم منهن على بيع أجسادهن لتسديد قروضهن. ونتمنى أن تنخرط المواقع اليسارية في حملة التشهير[i] وتساهم في فضح نظام القروض الصغرى كآلية ضمن آليات تفقير المُفقرين والتنديد بجشع مؤسسات القروض الصغرى التي تنمي أرباحها على حساب المعوزين.

البنك العالمي يخلق بسياساته الفقراء ويمدهم قربانا للرأسمال المالي ليمتص دماءهم

يسعى الرأسمال إلى غزو جميع الجيوب الممكنة لامتصاص الأموال ومراكمة الأرباح. ويعد الفقراء الذين أنتجهم نظامه هدفا رئيسيا لكثرة عددهم. فقد بلغ عدد الذين يعيشون بأقل من 2 دولار في اليوم 1 مليار و200 ألف شخصا في العالم حسب إحصاءات برنامج الأمم المتحدة للتنمية لسنة 2014، وعدد الذين يعيشون فقرا متعدد الأبعاد (مختلف أنواع الحرمان المتعلقة بالصحة والتعليم ومستوى العيش) 2 مليار و200 ألف شخصا. واجتهدت مؤسسات الرأسمال العالمي وعلى رأسها البنك العالمي لإيجاد أدوات لرمي هذا العدد الهائل من المفقرين في طاحونة تحقيق الربح، ومن بينها محاولات إدماجهم في القطاع المالي خصوصا عبر القروض الصغرى. هكذا، ومع بداية الثمانينات، حينما شرع في تطبيق برامج التقويم الهيكلي التقشفية التي عمقت الأزمة الاقتصادية والاجتماعية لغالبية بلدان العالم الثالث، أنشأ محمد يونس بشكل رسمي بنك كرامن( Grameen Bank) كمؤسسة بنكية في البنغلاديش لتقديم القروض الصغرى للفقراء المقصيين من النظام البنكي وللمساهمة في إلحاقهم بدائرة الرأسمال. ومنذ ذلك الحين، تكاثرت مؤسسات القروض الصغرى ببلدان العالم الثالث التي تستغل بؤس الفقراء، حيث بلغ عددها 1045 مؤسسة سنة 2014، و112 مليون زبون (ضحية) من ذوي الدخل الصغير تشكل منهم النساء نسبة 81%، و87 مليار دولار كديون إجمالية [ii]. وواكبت البنوك والشركات المالية العالمية الكبرى هذا التوسع لتنال، هي أيضا، حصتها من الكعكة سواء عبر تقديم قروض مباشرة لمؤسسات القروض الصغرى أو خدمات مالية أخرى. ويبرهن إقدام العديد من البنوك العالمية الكبرى على خلق أقسام داخلها خاصة بمجال القروض الصغرى، أن هذا القطاع أضحى جزئا من الأسواق المالية. ومع تراكم أرباحها وتوسع أنشطتها في مجال التمويل الأصغر، تحولت العديد من مؤسسات القروض الصغرى إلى مؤسسات بنكية خالصة كي تتيح لمالكي الرساميل إطارا مرنا لتملك الحصص. وهكذا “استحوذ الرأسمال المالي على كامل نشاط قطاع التمويل الأصغر”.[iii] ومازال البنك العالمي يواصل استراتيجيته لمساعدة الرأسمال المالي على تسريع إدماج 2 مليار شخص راشد في العالم لم يشملهم بعد النظام البنكي أغلبهم فقراء ونساء. وهكذا يعمل البنك العالمي على توسيع سلة الخدمات المالية الموجه إليهم-ن لتشمل تحويل الأموال، والتأمينات، واستخلاص فواتير الخدمات (استهلاك الماء، والكهرباء، والهاتف، إلخ)، إلخ. وموازاة لذلك، يقلص بشكل حاد دور الدولة في التكفل بالخدمات العمومية ويقدمها للقطاع الخاص الرأسمالي الذي يحولها إلى سلعة. وبذلك يخلق قسرا الحاجة لدى الفقراء إلى مزيد من المال لولوجها، خاصة لدى النساء المسؤولات عن الأسر واللواتي يتكبدن بشكل مباشر شقاء هذا الخصاص ولا يجدن أمامهن سوى مؤسسات القروض الصغرى وهي أفاعي تغطي سمها بعلامة ماكرة هي محاربة الفقر. إن البنك العالمي يخلق بسياساته الفقراء ويمدهم قربانا للرأسمال المالي ليمتص دماءهم.

الدولة تنقذ قطاع القروض الصغرى من أزمته وتسمح بنسب فائدة فاحشة لاستعاده أرباحه

ومن الأكيد طبعا أن تحرج دراسة جمعية أطاك المغرب كثيرا مؤسسات القروض الصغرى بالمغرب. فلم تستطع أي واحد منها لحد الآن أن تنفي أو تكذب ما نشرته الصحافة. فتغلغل مؤسسات القروض الصغرى ببلدنا بدأ منذ أواسط التسعينات بعد عشر سنوات من تطبيق برنامج التقويم الهيكلي الذي أحدث مآسي اجتماعية عميقة لدى الشرائح الشعبية. وبكل خدعة، ساهمت الدولة في انتحالها صفة جمعيات غير هادفة للربح، تقتصر غايتها على توزيع سلفات صغيرة لا تتجاوز 50 ألف درهم “لمساعدة أشخاص ضعفاء من الناحية الاقتصادية على إنشاء أو تطوير نشاط إنتاج أو خدمات خاصة بهم قصد ضمان اندماجهم الاقتصادي”[iv]. وتناسلت هذه المؤسسات لتبلغ حاليا 13 جمعية مرخص لها بممارسة التمويل الأصغر[v]، وبلغ عدد زبنائها 906 ألف زبون (ضحية)، وقروضها الإجمالية 6 مليار درهم حسب معطيات مؤسسة أمانة لسنة 2015[vi]. وتحتل مؤسسة أمانة للتمويل الأصغر الصدارة في قطاع التمويل الأصغر بالمغرب متبوعة بالتوفيق (البنك الشعبي) ثم البركة (التي كانت تسمى FONDEP). هذه المؤسسات الثلاث لوحدها تستحوذ على نسبة 82% من مجموع زبناء (الضحايا) القروض الصغرى بالمغرب، و89% من مجموع جاري القروض الموزعة.

جدول يرصد معطيات مؤسسات القروض الصغرى الثلاث الكبرى بالمغرب لسنة 2015

| النسبة من إجمالي القروض | جاري القروض (ألف الدرهم) | النسبة العدد الإجمالي | نسبة النساء منهم | عدد الزبناء النشيطين | المؤسسة |

| 37% | 2 235 048 | 36% | 42% | 328 361 | أمانة |

| 33% | 2 000 000 | 29% | 265 000 | التوفيق | |

| 19% | 1 127 000 | 16% | 144 000 | البركة |

المصدر[vii]

استفاد قطاع القروض الصغرى منذ بداياته من دعم مؤسسات دولية كالوكالة الأمريكية للتنمية (USAID)، والوكالة الفرنسية للتنمية (AFD)، وصندوق الحسن الثاني للتمويل الأصغر الذي تأسس سنة 2000 وساهم بمبلغ 100 مليون درهم. لكن القطاع، وفي سياق الأزمة المالية العالمية، سيشهد بدءا من 2007-2008 أزمة تجلت أساسا في إفلاس مؤسسة زاكورة، إحدى مؤسسات القروض الصغرى الأربع الكبرى بالمغرب. وتمثلت هذه الأزمة أساسا بالنسبة لمؤسسات القروض الصغرى الأربع الكبرى في المغرب التي هي زاكورة (أفلست وأدمجت بالبنك الشعبي)، وأمانة، والتوفيق، والبركة، فيما يلي:

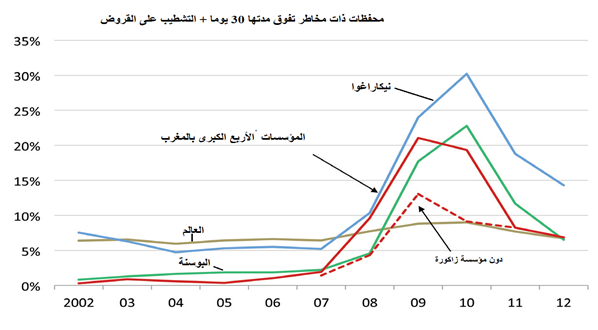

- تنامي مهول لعدد القروض غير المسددة وتلك التي تم التشطيب عليها لاستحالة استردادها في جميع الوكالات بمختلف المناطق. وهذا ما يبينه المبيان الأول.

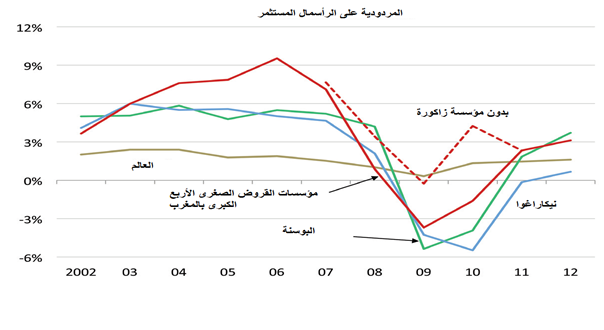

- انخفاض جسيم في مردوديتها على الرأسمال الذي استثمرته كقروض كما يتبين في المبيان الثاني.

المبيان الأول

المبيان الثاني

المصدر[8]

وهنا ستتدخل الدولة في المغرب لإنقاذ قطاع القروض الصغرى خصوصا وأن تقارير البنك العالمي أشادت بريادة التجربة المغربية في شمال إفريقيا. وعلى غرار جميع القضايا الحساسة التي تتدخل فيها السلطة العليا ببلدنا لإضفاء كامل الجدية على القرار وتعبئة الجميع لتنفيذ التعليمات السامية، تم إنشاء مركز محمد السادس لدعم القروض الصغرى التضامنية من طرف مؤسسة محمد الخامس للتضامن سنة 2007 للإشراف المباشر على علمية الإنقاذ. هكذا جرى إدماج مؤسسة زاكورة بمؤسسة البنك الشعبي في 2008-2009 لتغطية إفلاسها الفعلي وتقديمه على أنه مجرد علمية دمج عادية. وجرى تعبئة صناديق أجنبية ومحلية تكتلت فيما سمي بصندوق “جيدة” (JAIDA) الذي تأسس سنة 2006، تملك أغلبية رأسماله (59%) صناديق تمويل عمومية تابعة لكل من فرنسا وألمانيا، فيما يملك صندوق الإيداع والتدبير المغربي وبريد المغرب الحصة الباقية (41%). وكانت من بين مهامه الرئيسية تقديم الدعم المالي والتقني لمؤسسات القروض الصغرى، وتشكيل منصة لجلب رساميل خاصة جديدة نحو قطاع القروض الصغرى، وتحسين تنسيق الممولين[9]. وجرى حث البنوك التجارية الخاصة وتشجيعها هي أيضا على تقديم تمويلات وخلق أقسام داخلها خاصة بالقروض الصغرى، وأصبحت ممولا رئيسيا للقطاع بنسبة 80% في سنة 2012. وطبعا فهي أيضا ستنال حصتها من أرباح الفوائد الباهظة التي يتحملها الفقراء في أسفل العملية.

ومنذ بداية الأزمة في 2006-2007، تدخل البنك المركزي (بنك المغرب) لتقوية آليات الرقابة على مؤسسات القروض الصغرى وتعزيز الإجراءات التي تهدف إلى تحصيل القروض غير المسددة. ولقد لخص بحث أطاك المغرب مرافقة البنك المركزي لمؤسسات القروض الصغرى على نحو جيد جدا في المقطع التالي:

” فبعد أن كان عمل هذه المؤسسات مقتصرا خلال الخمس سنوات الأولى (1999 -2004) في إطار القانون المنظم لنشاطها على تقديم سلفات صغرى موجهة لإنشاء مشاريع أصغر، تنوعت أصناف السلفات ابتداء من أبريل 2004 نحو سلفات عقارية (اقتناء أو بناء أو إصلاح المسكن) وسلفات للتزود بالماء والكهرباء. وأصبح متاحا لمؤسسات التمويل الأصغر ابتداء من نونبر 2007 القيام بدور الوسيط بين شركات التأمين وزبنائها من الفقراء عبر اكتتاب عقود لدى مقاولات التأمين وإعادة التأمين، كما بات بإمكانها توسيع أصناف قروضها إلى سلفات صغيرة موجهة نحو الاستهلاك وتوسيع خدماتها المالية لتطال إرسال الأموال. وفي دجنبر 2012 أدخل تعديل جوهري على القانون المنظم لقطاع التمويل الأصغر بالمغرب، يتيح «لجمعيات السلفات الصغيرة» التحول إلى بنوك مالية عن طريق إنشائها أو المساهمة في رأسمالها، ويمكن لهذه البنوك التابعة لها أن تمارس نشاط توزيع السلفات الصغيرة. وفي يناير 2015، وبموجب تعديل للقانون البنكي، أصبحت “جمعيات السلفات الصغيرة” مدرجة في إطار مؤسسات للائتمان خاضعة لإجراءات الرقابة التي تخضع لها هذه المؤسسات”[10].

هكذا تجندت الدولة بشكل مباشر لإنقاذ قطاع القروض الصغرى. وسطرت منذ 2012 استراتيجية في أفق 2022 لبلوغ 3,2 مليون زبون نشيط، ورفع جاري القروض إلى 25 مليار درهم[11]. وبدا أن القطاع تعافى من أزمته. فقد أكدت مؤسسة أمانة أنها سجلت ربحا صافيا في سنة 2015 قدر بأكثر من 85 مليون درهم. وإذا ما قسمناه على مجموع قروضها الجارية (2 235 048 درهم)، نجد أن نسبة الأرباح تصل إلى 38%. وهذا ما يكشف بجلاء دور الدولة في السهر على تشجيع نسب الفائدة الفاحشة المطبقة (معدل 35%) في هذا القطاع. وأصبحت المؤسسات الثلاث أمانة والبركة والتوفيق تصنف ضمن 15 مؤسسة كبرى للتمويل الأصغر في العالم حسب تقرير البنك العالمي. لكن هذا الأخير مازال يعتبر جمعيات القروض الصغرى كصيغة قانونية بالمغرب مخالفة لما هو معمول به على المستوى العالمي، ويلح على ضرورة التخلي عنها عبر إصلاح مؤسساتي جديد[12] لصالح مؤسسات أو شركات مساهمين حتى يتمكن قطاع التمويل الرأسمال المالي من غزو كامل لجميع شرائح المجتمع الباطنية وتجفيف جيوبها.

الشرائح الشعبية ترزح تحت نير استبداد الديون الخاصة والعمومية

تندرج القروض الصغرى الموجه لذوي الدخل الهزيل أو حتى بدون دخل ضمن نظام الديون الذي يعصر جميع الشرائح الشعبية لتنمية أرباح الرأسمال المالي. فكما قلنا سابقا، تنتج سياسات البنك العالمي التي يطبقها الحاكمون ببلدنا قاعدة عريضة من الزبائن-الضحايا عبر تدمير الخدمات العمومية والنسيج الإنتاجي وغياب فرص العمل، وتراجع الدخل، وتقليص دور الدولة لصالح المستثمرين الخواص، إلخ. هكذا تقدر الطاقة الكامنة لزبائن القروض الصغرى في الخمس سنوات القادمة ب 3 مليون و200 ألف زبون (ضحية) و25 مليار من القروض (1,8% من الناتج الداخلي الخام). وهذه المبالغ التي ستقدم للفقراء ستدر أرباح طائلة لفائدة مؤسسات التمويل الأصغر المغربية. فكما أسلفنا الذكر، حققت مؤسسة أمانة للقروض الصغرى في سنة واحدة ربحا صافيا بلغ 85 مليون درهم في سنة 2015.

وتعاني الأسر المغربية من ضغط مديونية خاصة ما فتأت ترتفع حيث بلغت 282 مليار درهم (31% من الناتج الداخلي الخام) مع نهاية دجنبر 2014 بمعدل 38.600 درهم لكل أسرة. وتتشكل الحصة الكبيرة من المديونية البنكية الخاصة للأسر من قروض السكن بنسبة 64% (181 مليار درهم) ثم قروض الاستهلاك بنسبة 36% (101 مليار درهم). وبالمقابل حققت البنوك مع نهاية 2014 ربحا صافيا بمبلغ يفوق 10 مليار درهم[13].

وتواصل الدولة استدانتها العمومية الداخلية والخارجية التي تضخمت بشكل مهول حيث بلغت 810 مليار درهم (82% من الناتج الداخلي) مع نهاية 2015. ويفرض تسديدها برامج تقشفية تعمق أوضاع الفقر وعدم استقرار شروط الحياة.

هكذا إذن ترزح الفئات الشعبية والأجراء تحت نير استبدادين: استبداد البنوك ومؤسسات القروض الصغرى ومؤسسات القروض الاستهلاكية، والاستبداد السياسي.

ففي الوقت التي تعبأت فيه الدولة لإنقاذ مؤسسات القروض الصغرى من أزمتها، واجهت الدولة بالقمع نضالات حركة آلاف ضحايا القروض الصغرى (النساء أساسا) التي تفجرت في سياق التظاهرات الشعبية لحركة 20 فبراير سنة 2011، وساندت مؤسسات القروض الصغرى التي لجأت إلى جميع أنواع التهديدات والتعسفات وإقامة الدعوات القضائية ضد نشطائها لإجبار الضحايا على تسديد قروضهم. كما سخرت الدولة خدامها لشن حرب ضد هذه التعبئات لتجريمها وضد جميع المتضامنين معها ومنها جمعية أطاك المغرب.

وقد بين بحث أطاك المغرب في دراسته القانونية لعقود القروض الصغرى بطلانها بالكامل. وهي بالتالي قابلة للطعن أمام المحاكم. وهذا ما تفادته الدولة بشكل حازم لما رفضت طعون الضحايا وقبلت دعاوي مؤسسات القروض الصغرى ضد وقف التسديد.

ومن المؤكد أن زبناء مؤسسات القروض الاستهلاكية يعانون بدورهم من الشروط المجحفة التي تفرضها هذه المؤسسات. إن المآسي التي يتجرعها زبناء هذا القطاع تكشف هي أيضا أن جزءا هاما من القروض الاستهلاكية هي غير شرعية وغير قانونية وجب على منظمات النضال الكشف عنها والتشهير بها حتى يمكن المطالبة بإلغائها.

وأمام سعي كل من البنك العالمي والدولة لمواصلة استراتيجيتهما لتشجيع مؤسسات القروض الصغرى وتطويرها على مدى خمس سنوات المقبلة لبلوغ 3 مليون زبون، على منظمات النضال أن تنسق جهودها لتنظيم هذا الكم من الضحايا المحتملين وتوسيع تعبئتهم من أجل الوقوف ضد هذه المؤسسات الجشعة التي ستطحنهم من أجل الربح.

إنها استراتيجية الرأسمال المالي العالمي التي يندرج ضمنها أيضا نظام الديون العمومية من أجل نهب الثروات واستعباد شعبنا. فلا بد من ربط المعركة ضد القروض الصغرى الخاصة بالمعركة الكبرى ضد القروض العمومية والمطالبة بإلغائها وفك الارتباط بالمؤسسات المالية الدولية (البنك العالمي وصندوق النقد الدولي) التي تتحكم في مصيرنا.

إننا نساند مطالب ضحايا القروض الصغرى وحركتهم بوقف تسديد ديونهم حتى نتفحص العقود ونسبة الفوائد غير القانونية التي تفرضها مؤسسات القروض الصغرى، ونحقق في شرعية هذه القروض ومدى تحملها من قبل نساء لا دخل لهن. كما نطالب بوقف تسديد الدين العمومي حتى نقوم بتدقيق مواطني لجميع أقسامه الكريهة، وغير الشرعية، وغير القانونية، وغير المحتملة.

18 مارس 2017

أزيكي عمر. كاتب عام جمعية أطاك المغرب

—————————————

ملحق

جدول يرصد تناول الصحافة لدراسة أطاك المغرب حول القروض الصغرى

| التاريخ | العنوان | الرابط |

| 07/03/2017 | دراسة خطيرة.. نظام القروض الصغرى “الفقراء يمولون الأغنياء” | http://alaoual.com/society/56427.html |

| 07/03/2017 | نظام القروض الصغرى بالمغرب أو عندما يمول الفقراء الأغنياء | https://ar.yabiladi.com/articles/details/51657/ |

| 07/03/2017 | أطاك: مدينون توجهوا للدعارة من أجل سداد قروض صغرى | http://zawayapress.com/?p=12011 |

| 07/03/2017 | دراسة: القروض الصغرى بالمغرب.. جشع وتدليس ومتاجرة في فقر الفقراء | http://www.lakome2.com/permalink/24471 |

| 07/03/2017 | دراسة خطيرة.. نظام القروض الصغرى “الفقراء يمولون الأغنياء” | http://www.maghress.com/alaoual/56427 |

| 07/03/2017 | نظام القروض الصغرى بالمغرب أو عندما يمول الفقراء الأغنياء | http://www.achgalo.com/ar/home |

| 07/03/2017 | أطاك المغرب تصدر دراسة جديدة : نظام القروض الصغرى، فقراء يمولون أغنياء | http://www.tanmia.ma |

| 07/03/2017 | أصدرت جمعية أطاك المغرب كتابا جديدا حول نظام السلفات بالمغرب بعنوان “نظام القروض الصغرى: فقراء يمولون أغنياء”. | http://fesnews.net/ |

| 08/03/2017 | القروض الصغرى استنزاف لجيوب الفقراء | http://saihapresse.com/القروض-الصغرى-استنزاف-لجيوب-الفقراء/ |

| 08/03/2017 | التمويلات الصغرى: الفقراء يمولون الأغنياء! | http://ar.consonews.ma/1857.html |

| 08/03/2017 | دراسة: مؤسسات القروض الصغرى “جشعة” وتقتات على حساب ضحاياها | http://www.pjd.ma/ |

| 08/03/2017 | “أطاك المغرب” تهاجم مؤسسات القروض الصغرى لاستغلالها الفقراء | https://www.andaluspress.com/ |

| 08/03/2017 | خطير: نظام القروض الصغرى “الفقراء يمولون الأغنياء” | https://racidy.com/Mounir/ |

| 08/03/2017 | أطاك: مدينون توجهوا للدعارة من أجل سداد قروض صغرى | http://www.medias24.com/ar/NATION/15924.html |

| 08/03/2017 | القروض الصغرى لا تُنهي فقر المغاربة | https://www.alaraby.co.uk/economy/2017/3/8/ |

| 09/03/2017 | القروض الصغرى.. فقراء يمولون أغنياء | https://machahid.info/96557.html |

| 09/03/2017 | دراسة تعري جشع للقروض الصغرى | http://www.kech24.com/ |

| 09/03/2017 | أطاك المغرب تصدر دراسة تحت عنوان ” نظام القروض الصغرى: فقراء يمولون أغنياء” | http://hadat.ma/?p=14789 |

| 09/03/2017 | دراسة تعري جشع القروض الصغرى | http://www.bilakoyoud.com/index.php/presse/ |

| 09/03/2017 | دراسة: الديون تلقي بمغربياتٍ في أتون التسول والدعارة | http://www.hespress.com/societe/341856.html |

| 09/03/2017 | ردو بالكم … دراسة : مؤسسات القروض الصغرى تتاجر في فقر الفقراء | http://www.assahifanews.com/68274.html |

| 09/03/2017 | رصدت دراسة اعتمدت على بحوث ميدانية أنجرتها جمعية “أطاك” واقع القروض الصغرى في المغرب حجم المعاناة | https://log.ma/post/523917/ |

| 09/03/2017 | دراسة: الديون تلقي بمغربياتٍ في أتون التسول والدعارة | http://www.lakompress.com/content/item_147291.html |

| 10/03/2017 | دراسة خطيرة.. نظام القروض الصغرى الفقراء يمولون الأغنياء | http://morocco.shafaqna.com/AR/MA/996962 |

| 10/03/2017 | أطاك المغرب تتهم مؤسسات القروض الصغرى بالنصب على الفقراء | http://milafattadla24.com/news4591.html |

| 10/03/2017 | جمعية أطاك المغربية: السلفات الصغرى تدفع النساء إلى “امتهان الدعارة” | http://www.raialyoum.com/?p=635879 |

| 10/03/2017 | دراسة تعري جشع القروض الصغرى | http://assabah.ma/192113.html |

| 10/03/2017 | دراسة مغربية: الفقراء يمولون الأغنياء في نظام القروض الصغرى | http://www.eljawab.com/16287.html |

| 12/03/2017 | جمعية أطاك المغرب: القروض الصغرى؛ آلية جهنمية لاستنزاف الفقراء | http://www.almounadila.info/archives/4912 |

[1] – موقع المناضل-ة هو الموقع اليساري الوحيد لحد الآن حسب علمنا الذي قام بذلك. ” جمعية أطاك المغرب: القروض الصغرى؛ آلية جهنمية لاستنزاف الفقراء”. http://www.almounadila.info/archives/4912

[2] – http://www.convergences.org/wp-content/uploads/2016/07/Barom%C3%A8tre-2016-de-la-microfinance.pdf

[3] – راجع بحث جمعية أطاك المغرب: نظام القروض الصغرى، فقراء يمولون أغنياء”. صفحة 46. وتتضمن عديدا من أمثلة هذا التحول.

[4] – القانون رقم 18.97 المتعلق بالسلفات الصغيرة. جريدة رسمية رقم 4678 (5 فبراير. 1999).

http://81.192.52.100/BO/Ar/1999/BO_4678_AR.pdf

[5] – يتوزع هذا العدد إلى أربع جمعيات كبرى هي أمانة ومؤسسة التوفيق ومؤسسة البركة (فونديب) وأرضي، و ثلاثة جمعيات ذات بعد جهوي هي أمسيف و إنماء و الكرامة، ثم خمس جمعيات ذات بعد محلي هي مؤسسة الشمال وأتيل والاسماعيلية و توادا و أموس، و أخيرا مؤسسة باب رزق جميل ذات الرأسمال الخاص الأجنبي و التي شرعت في العمل منذ سنة 2010.

[6] – http://www.alamana.org.ma/medias/rapport_2015_alamana_grand_format.pdf

[7] – موقع أمانة http://www.alamana.org.ma/ ، موقع التوفيق: http://www.fbpmc.ma/ ، موقع البركة http://www.albaraka.ma/

[8] – دراسة مؤسسة التمويل الدولية التابعة للبنك العالمي حول أزمة القروض الصغرى بالمغرب وسبل الخروج منها. 2014. http://www.ifc.org/wps/wcm/connect/f45be1004785101ca0e9f5299ede9589/IFC+Morocco+MicroFinance+Crisis+report.French.pdf?MOD=AJPERES

[9] – http://www.cdg.ma/fr/filiales/liste/211

[10] – دراسة أطاك المغرب. صفحة 55.

[11] – https://www.microfinancegateway.org/fr/pays/maroc

[12] – صفحة 8. http://www.ifc.org/wps/wcm/connect/f45be1004785101ca0e9f5299ede9589/IFC+Morocco+MicroFinance+Crisis+report.French.pdf?MOD=AJPERES

[13] – أزيكي عمر. المديونية البنكية للأسر المغربية: تفقير لزيادة أرباح البنوك الخاصة. https://attacmaroc.org/?p=3409

")

")

")

")

")

")

")