Les impacts des accords de libre-échange conclus par le Maroc : accentuation de la dépendance et pillage des ressources

OMAR AZIKI

Ouverture libérale imposée

Le développement économique du Maroc est historiquement entravé par sa dépendance envers les grands pays industrialisés et sa soumission aux institutions économiques internationales. La dette, qui était le principal outil de financement dès le début des années soixante, a explosé au début des années quatre-vingt et a entrainé l’imposition d’un programme d’ajustement structurel et un processus d’ouverture libérale généralisée. En 1987, le Maroc a adhéré à l’Accord Général sur les Tarifs Douaniers et le Commerce (GATT), puis à l’OMC en 1995[1]. Et depuis 1996, le Maroc a signé des accords de libre-échange avec 56 pays : avec les pays membres de l’Union Européenne dans le cadre du Partenariat euro-méditerranéen ; avec la Suisse la Norvège et l’Islande dans le cadre de l’Association Européenne de Libre-Echange (en 2000), avec la Turquie et les Etats-Unis (en 2006), avec 18 pays de la Ligue Arabe dans le cadre de l’accord de la grande zone arabe de libre-échange (en 1998), avec la Tunisie, l’Egypte et la Jordanie, d’abord séparément puis ensemble dans le cadre de l’accord d’Agadir (en 2007) et les Emirats arabes unis (en 2003). Le pays poursuit par ailleurs sa stratégie d’ouverture, en développant ses relations commerciales avec des regroupements régionaux en Afrique : il a paraphé en 2008 un projet d’accord commercial préférentiel et d’investissement avec l’Union Economique et Monétaire Ouest-Africaine (Burkina Faso, Bénin, Guinée Bissau, Côte d’Ivoire, Mali, Niger, Sénégal, Togo). Par ailleurs, le Maroc négocie actuellement des accords de partenariats stratégiques, incluant la mise en place progressive de zones de libre-échange, avec la Communauté économique des Etats de l’Afrique de l’Ouest (CEDEAO) et la Communauté économique et monétaire des Etats de l’Afrique Centrale (Cameroun, République Centrafricaine, Congo, Gabon, Guinée Equatoriale et Tchad)[2]. Le Maroc a entamé les négociations sur l’accord de libre-échange complet et approfondi (ALECA) avec l’UE. Les négociations en sont déjà au 4ème round (avril et juin 2013, janvier et avril 2014). Le pays a également mené trois cycles de négociations (octobre 2011, mars 2012 et juin 2012) pour un accord de libre-échange avec le Canada. Il aussi est engagé dans des discussions avec le Chili pour un futur accord de libre-échange.

La crise mondiale de 2008 n’a pas freiné cette politique d’ouverture. En effet, le taux d’ouverture[3] de l’économie marocaine est passé d’une moyenne de 52% entre 2000 et 2007 à plus de 63% pour la période 2008-2013 soit un taux supérieur à celui de l’Egypte (39,5%), de l’Inde (36,6%), de l’Argentine (35,8%) ou de la Turquie (43,6%)[4], avec un niveau d’importations bien plus élevé que celui des exportations.

Aggravation du déficit commercial

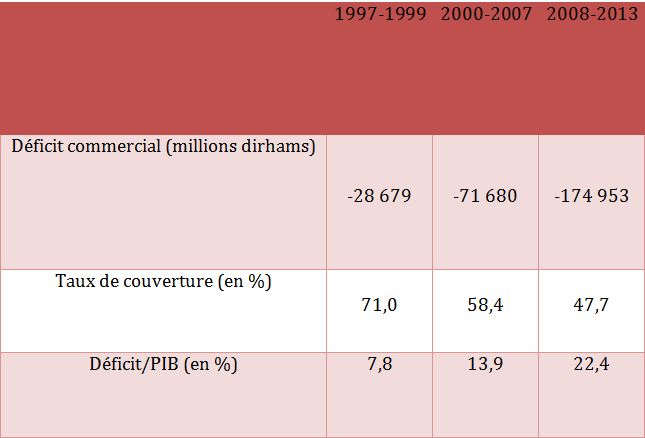

La moyenne du déficit commercial pour les trois années avant 2000 était de -29 milliards dirhams. Elle est passée à -72 milliards dirhams pour la période 2000-2007 et a atteint -175 milliards dirhams entre 2008 et 2013. Le taux de couverture de la balance commerciale a continué de fléchir, passant respectivement de 71%, à 58% et à 48%.

Tableau 1. Dégradation du déficit commercial par période

Source : Office des changes

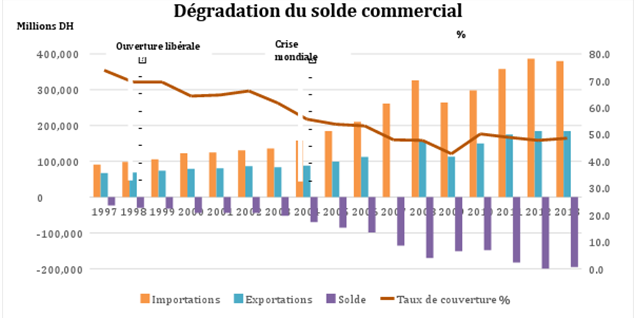

Graphique 1. Evolution du solde commercial

Source : Office des changes

Le déficit commercial dans le cadre des accords de libre-échange représente en moyenne 35% du déficit commercial global entre 2008 et 2013. Le déficit avec l’Union européenne est de loin le plus important représentant à lui seul 28% du total.

Tableau 2. Déficit commercial réalisé dans le cadre des ALE (Millions dirhams)

Accentuation de la dépendance

Les importations dans le cadre des accords de libre-échange avec l’Union européenne sont dominées par trois groupes de produits : 33% pour les demi-produits (produits chimiques, matières plastiques, et cartons), 25% pour les produits finis d’équipement industriel (les voitures industrielles, machines et appareils divers) et 22% pour les produits finis de consommation (les voitures de tourisme, tissus et fils de fibres pour le troisième).

Pour les exportations, on trouve les produits finis de consommation (voitures de tourisme, vêtements et bonneterie) représentant 31%, les produits agricoles et de la mer (crustacées, poissons et tomates fraiches) 29%, et les demi-produits (phosphates) 20%.

Le processus de production de notre pays est très dépendant des intrants industriels et technologiques importés qui constituent près de la moitié (46,7%) de ses consommations intermédiaires[7]. Il en résulte une faible valeur ajoutée à l’exportation, notamment pour les activités de sous-traitance. Les réexportations sous forme d’admission temporaire pour perfectionnement actif sans paiement[8] (ATPA SP) sans grande valeur ajoutée constituent 17% de la valeur totale des exportations en 2013. Pour les produits finis de consommation (les vêtements confectionnés, les voitures de tourisme[9] et les articles de bonneterie), elles représentent 45% des exportations totales de ce type de produits en 2013. A elles seules, les réexportations en admission temporaire sans paiement des vêtements confectionnés occupent 45% des ventes totales à l’étranger de ce type de produits.

Il est à noter aussi que Maroc est devenu aussi un importateur net des produits alimentaires de base (céréales, sucre, thé et le lait). Sa dépendance alimentaire va croissant et est devenue alarmante.

Dégradation des termes de l’échange

Le Maroc est contraint par les pays industrialisés dans le cadre de la division internationale du travail et des échanges inégaux, d’une part, à exporter des produits primaires (matières premières, produits de mer et agricoles) et des produits manufacturés à faible valeur ajoutée, et d’autre part, à importer des produits industriels à haute valeur ajoutée, des technologies de pointe et des produits alimentaires.

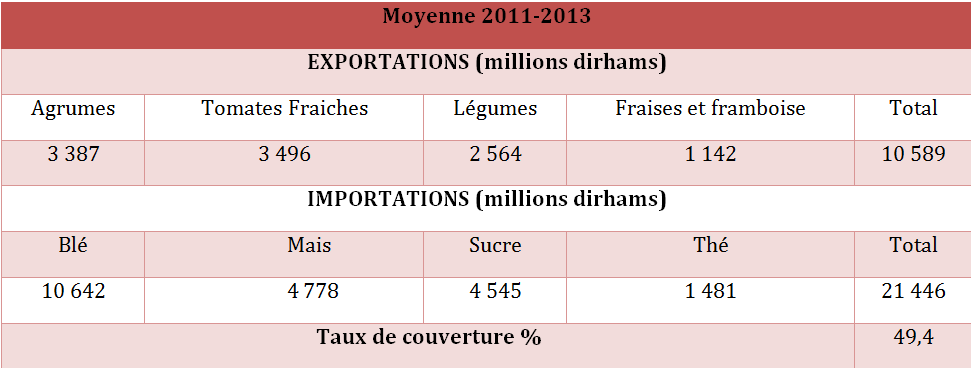

A côté de la facture énergétique qui est très lourde (plus du quart de la valeur total des importations), le solde de la balance des produits finis d’équipement constitue le quart du déficit global, et celui de la balance des demi-produits presque le cinquième. Pour la balance alimentaire, la valeur des exportations des trois principaux produits agricoles, tomate fraiches agrumes et légumes, ne couvrent pas celle des importations du blé tout seul.

Tableau 3. Balance agricole

Restrictions contre les exportations marocainesEn plus de la diminution des prix sur le marché mondial des principaux produits exportés, les exportations marocaines souffrent d’une vulnérabilité constante due à la volatilité des deux principales devises de facturation, l’euro et le dollar.

Les exportateurs des pays industriels bénéficient des accords de libre-échange pour ouvrir les frontières et envahir le marché local marocain avec des produits subventionnés tout en profitant de normes sanitaires et environnementales mal définies. En même temps ils réussissent à maintenir des barrières non tarifaires pour protéger leurs marchés intérieurs. Les accords de libre-échange fragilisent alors le tissu productif local par le dumping sans pour autant améliorer l’accessibilité des produits marocains aux marchés extérieurs. Les exportations dans le cadre des accords de libre-échange constituent 35% des exportations du Maroc vers l’Union européenne en 2013. En revanche, 50% des importations du Maroc en provenance de l’UE entrent dans le cadre de l’accord de libre-échange avec cette région.

L’exception agricole dans les accords de libre-échange

L’entrée des produits agricoles d’exportation sur les marchés européens a toujours fait l’objet de dispositions restrictives. Le premier accord d’association que le Maroc avait signé avec l’UE en 1969 accordait quelques abattements douaniers. Le second, en 1976, instituait un dispositif de mesures de protection non tarifaires (contingents, calendriers, prix de référence,…). L’UE réussira à faire passer les principes de ce dispositif d’exception lors des négociations de l’OMC en 1994. Cette exception concernant les produits agricoles sera consacrée dans le nouvel accord d’association en 1996, entré en vigueur en mars 2000, visant à instituer une zone de libre-échange entre le Maroc et l’UE. L’accord agricole de 2003 continue à limiter les conditions d’accès des exportations agricoles aux marchés européen par des barrières non tarifaires. Avec le nouvel accord agricole de 2012, le Maroc s’est engagé à ouvrir ses frontières sans droits de douane, progressivement, sur une période de dix ans, aux exportations européennes de denrées alimentaires telles que le blé, les produits laitiers, les œufs, les viandes et l’ensemble des produits alimentaires transformés (biscuiterie, chocolaterie et confiserie…). Pour leur part, les quotas des principales exportations agricoles marocaines ont été légèrement augmenté (tomate, clémentine, fraise, concombre, courgette et ail), mais dans le cadre restrictif d’un «contingent additionnel », du calendrier des exportations (d’octobre à mai pour les tomates), du prix minimum d’entrée et des normes sanitaires et de qualité. En avril 2014, l’Union européenne a adopté de nouvelles règles douanières pour limiter l’accès des fruits et légumes marocains au marché européen[10].

Perte des recettes douanières

Les accords de libre-échange accélèrent les rythmes de démantèlement tarifaire, et par conséquent réduisent les droits et taxes sur les importations. Ces derniers représentaient 12% du total des recettes fiscales en 2004, 8% en 2011 et seulement 4% dans la loi de finances de 2014.

Tableau 4 . Evolution des recettes douanières

Source : Administration des douanes

Source : Administration des douanes

Flux des investissements directs étrangers (IDE)

Le total des flux nets des IDE entre 2005 et 2012 avoisine 130 milliards de dirhams, avec une prépondérance européenne (les investissements en provenance des pays de l’UE représentent plus de 69% des IDE pour la période 2007-2011). Sur la même période, les opérations de privatisation totalisent 35,4 milliards de dirhams[11], soit plus du quart du total des flux nets des IDE. La privatisation des entreprises et des services publics et les cessions dans le cadre des stratégies sectorielles contribuent à l’afflux des investissements plutôt de portefeuilles et de sous-traitance. Sur la période 2007-2011, le secteur immobilier se situe à la 1ère place (23,6%), suivi du secteur des télécommunications (17,3%) et de celui du tourisme (15,8%)[12].

En 2012, le déficit cumulé depuis 2001 avec l’Union Européenne, qui représente le premier partenaire du Maroc à tous les niveaux, a atteint 185 milliards de dirhams, absorbant ainsi la totalité de tous les investissements et des aides accordées par l’UE au Maroc sur la même période, et ce alors que le poids de l’UE dans les exportations marocaines a baissé à 56,8% en 2012 (contre 75,7% en 2000)[13].

Rapatriement des bénéfices sur les investissements étrangers directs

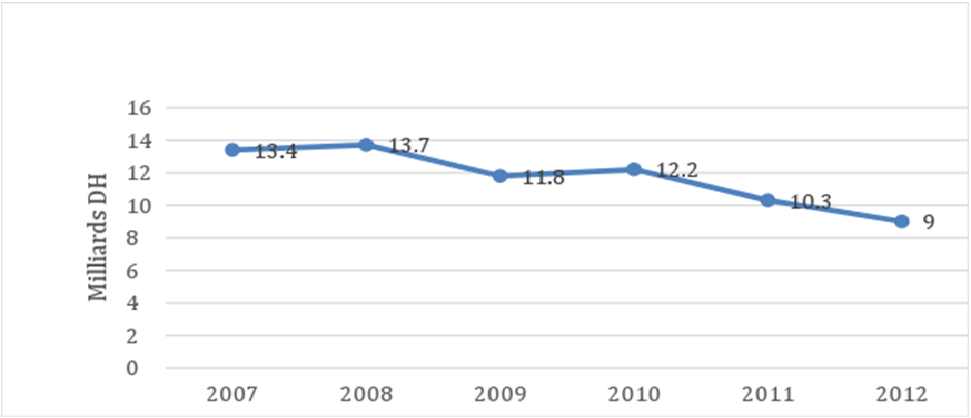

En revanche, on assiste à un accroissement du rapatriement des bénéfices sur les investissements étrangers directs[14].

Graphique 2. Evolution du rapatriement des bénéfices sur les IED réalisés au Maroc

Source : Banque mondiale

Les stratégies sectorielles au profit du grand capital privé

Des stratégies sectorielles[15] ont été lancées pour développer les exportations et favoriser la compétitivité des exportations marocaines mise à mal par les accords de libre-échange. Leurs objectifs consistent en fait à garantir les conditions d’un investissement rentable surtout au niveau des secteurs d’exportations tant pour les multinationales que pour le grand capital local en termes d’infrastructure, d’immobilier, d’allégement des impôts, de cessions des services publics et des entreprises publiques, de création de zones franches, de mise à disposition d’une main d’œuvre bon marché,… Elles n’ont pas pu alléger les déficits structurels. Elles n’ont fait qu’alourdir d’avantage les importations par une croissance de la demande des produits d’équipement adressée à l’étranger[16].

Les emplois créés dans les nouveaux secteurs d’activité ne compensent que partiellement ceux perdus dans des secteurs plus traditionnels (BTP, textile et cuir par exemple) et restent dans une certaine mesure de qualification moyenne.

Alors que la stratégie d’industrialisation (Plan Emergence) vise la création à terme de 220 000 emplois à l’horizon 2015, ce secteur (industrie y compris l’artisanat) a connu une baisse moyenne annuelle de 25 000 emplois au cours de la période 2009-2012. Cela reflète en fait la faiblesse du processus d’accompagnement des PME qui constituent pourtant la part prépondérante du tissu productif national, tout l’effort étant porté sur l’accueil des IDE et la production à l’exportation[17].

Les stratégies sectorielles n’ont pas contribuées à la croissance économique du pays qui est passé d’un taux de 5,6% en 2008 à 2,7% en 2012. Elles ont par contre augmenté l’endettement du pays. Les financements accordés par les bailleurs de fonds internationaux au titre du Plan Maroc Vert (qui concerne le secteur agricole) par exemple ont dépassé les 15 milliards de dirhams[18].

Protection de la propriété industrielle

Avec les accords de libre-échange, le Maroc se trouve devant une complexité et hétérogénéité des règles d’origine spécifiques aux différents accords avec une multitude de régimes juridiques rendant leur gestion complexe et coûteuse. Le Maroc œuvre à homogénéiser sa réglementation avec les lois internationales aux profits des multinationales et à garantir les droits des investisseurs. Pour les médicaments par exemple, l’accord de libre-échange avec les USA, a introduit la clause d’exclusivité qui donne le droit de propriété du brevet aux monopoles pharmaceutiques. L’Union européenne veut insérer les mêmes clauses dans l’ALECA qui menacent l’accès aux médicaments génériques pour les plus pauvres en voulant allonger la protection du brevet de 20 ans à 30 ans. L’accord de libre-échange complet et approfondi (ALECA) traduit en fait les revendications européennes dans le domaine de la concurrence la propriété industrielle et de la protection juridique des investisseurs et vise à homogénéiser la réglementation marocaine avec les normes européennes dans tous les domaines, à libéraliser davantage le secteur des services et à faciliter l’accès aux marchés publics. Les négociations continuent à se faire dans le secret et sans consultation démocratique.

Les masses populaires supportent le fardeau du pillage

Les accords de libre-échange contribuent au pillage de nos richesses. Le déficit commercial a atteint 24% du PIB, et celui du compte courant 10%. La dette publique a atteint 78% du PIB soit 679 milliards de dirhams. Elle génère des frais annuels (service de la dette) de 106 milliards de dirhams qui constituent presque 10 fois le budget de la santé et 2,5 fois celui de l’enseignement. Ce sont les masses populaires qui payent alors la facture. Le taux d’analphabétisme dépasse encore 30%. Le nombre de médecin est 5,4 médecins pour 10.000 habitants, alors qu’il est de 12 en Tunisie, 13 en Algérie et 34 dans les pays d’Europe. Le PIB par habitant au Maroc s’élève à 2 100 DH par mois (25 200 DH par an) tandis que le coût des besoins pour une vie décente est estimé à plus de 5.000 DH. Le taux de chômage est de 9,2%[19].

On voit donc comment les accords de libre-échange et le mécanisme de la dette constituent deux instruments de domination qui pérennisent la dépendance et le pillage des richesses de notre pays. Et ce en étroite collaboration avec les institutions économiques mondiales (FMI, BM et OMC) qui renforcent encore l’orientation libérale des politiques mises en œuvre qu’elles nous imposent pour garantir les intérêts des multinationales et le remboursement de la dette.

OMAR AZIKI

Notes

[1] Une loi sur le commerce extérieur (toujours en vigueur) a été adoptée en 1993 et s’est traduite par l’élimination des restrictions quantitatives et l’allègement des tarifs douaniers en vertu des obligations du GATT. Elle est suivie, à partir de 1996, par un ensemble de réformes douanières visant la simplification des procédures et la réduction des droits et taxes selon les normes de l’OMC.

[2] Ministère des finances. Relations Maroc-Afrique : l’ambition d’une « nouvelle frontière ». Septembre 2014. http://www.finances.gov.ma/Docs/2014/DEPF/Relations%20Maroc-Afrique_vd.pdf

[3] Taux d’ouverture est la somme des importations et exportations divisée sur le PIB.

[4] Conseil Economique Social et Environnemental : « Cohérence des Politiques Sectorielles et Accords de Libre-Echange : Fondements stratégiques pour un développement soutenu et durable ». Avril 2014. http://www.ces.ma/

[5] Union européenne des 27 pays.

[6] Association Européenne de Libre-Echange : Suisse, Norvège et Islande

[7] Les importations couvrent 33,6% en moyenne des besoins en intrants du marché intérieur durant la période 2006-2011 contre 27,6% sur la période 2000-2005. CESE.

[8] Le régime d’admission temporaire pour perfectionnement actif permet aux entreprises établies sur le territoire national d’importer en suspension des droits et taxes, des marchandises destinées à être réexportées après ouvraison, transformation, complément de main-d’œuvre ou réparation. http://www.douane.gov.ma/

[9] Pour les voitures de tourisme, la société française Renault est l’actionnaire majoritaire des deux principales usines de montage automobile : la Société Marocaine de Constructions Automobiles (SOMACA), près de Casablanca, et une usine à Melloussa dans la zone franche Tanger Free Zone. C’est alors que la part de la construction automobile dans les exportations globales du secteur est passée de 12% en 2011 à plus de 32% en 2012. Une délocalisation profitant des bas salaires, de l’offre du terrain et des dispositifs fiscaux incitatifs proposés aux entreprises étrangères dans les zones franches.

[10] Aziki Omar : «Le dilemme du modèle agro-exportateur marocain ». Mai 2014. http://cadtm.org/Le-dilemme-du-modele-agro .

[11] Ministère des finances. Bilan de la privatisation. http://www.finances.gov.ma/Docs/2013/depp/Bilan%20de%20la%20Privatisation.doc.

[12] Karim El Haouzi : « Panorama des IDE au Maroc 2007-2011 ». Décembre 2012. http://www.oc.gov.ma/portal/sites/default/files/2_El%20Haouzi%20v2.pdf

[14] Selon la Banque mondiale, ces bénéfices regroupent les paiements de revenu sur les investissements directs, qui consistent en des revenus sur les actions (dividendes, bénéfices des filiales et bénéfices réinvestis), ainsi que les revenus sur la dette inter-entreprises (intérêts).

[15] On dénombre 14 stratégies sectorielles en lien avec le commerce extérieur touchant toutes les secteurs d’activité économique.

[16] Pour la consommation finale, sa satisfaction par les importations est passée de 10% à 18% en une décennie, après avoir culminé à 22% en 2008.CESE.

[17] CESE

[18] Déclaration du ministre de l’agriculture et de la pêche maritime lors de la 4e table ronde de coordination avec les bailleurs de fonds internationaux en novembre 2013 à Rabat.

[19] http://www.hcp.ma/La-Situation-du-marche-du-travail-en-2013_a1331.html .

(1)")

")

")

")

")

")

")

")