Maroc : les couches populaires sous le double joug du microcrédit et du despotisme

Lorsqu’en 2011 est apparu au Maroc un vaste mouvement de lutte des victimes du microcrédit, composé majoritairement de femmes, plus particulièrement dans la région de Ouarzazate, l’association ATTAC CADTM Maroc a soutenu et accompagné ce combat. Elle a organisé plusieurs actions concrètes de soutien dont la caravane internationale de solidarité en avril 2014 qui a connu une large participation des organisations membres du réseau international du CADTM[1], et publié des brochures et des dizaines d’articles afin de sensibiliser aux méfaits sociaux du système de microcrédit et de les dénoncer. L’Assemblée mondiale du réseau CADTM tenu à Tunis en avril 2016 a largement discuté le système du microcrédit, analysé ses causes et les ravages qu’il provoque à l’échelle des trois continents du Sud (l’Afrique, l’Asie et l’Amérique Latine), et a proposé des éléments d’alternatives. C’est une thématique qui est désormais l’une des priorités du réseau et de ses organisations, plus particulièrement dans ces trois continents. C’est dans cette optique que l’Assemblée a décidé d’organiser un séminaire international sur les femmes et la lutte contre le microcrédit et les dettes illégitimes à Bamako au Mali du 16 au 19 novembre 2017.

ATTAC CADTM Maroc a également réalisé une étude dont la version en arabe a été publiée fin 2016 et la version en français sera publiée au courant du mois d’avril 2017. Intitulée « Le système de microcrédit au Maroc, quand les pauvres financent les riches », cette étude a été largement médiatisée à l’occasion du 8 mars 2017 et plus d’une trentaine de sites l’ont relayée, y compris celui du parti islamiste à la tête du gouvernement, ainsi qu’une chaine de télévision officielle. Les établissements de microcrédit y sont mis sur le banc des accusés pour leur voracité à réaliser les bénéfices sur le dos des victimes appauvries par les politiques néolibérales, en particulier des femmes.

La Banque mondiale aggrave la pauvreté et offre les pauvres en pâture au capital financier

Le Capital cherche à accumuler des bénéfices partout où il le peut y compris sur le dos des pauvres, qui, s’ils n’ont pas beaucoup d’argent, sont en revanche très nombreux. Le nombre de personnes vivant avec moins de 2 dollars par jour est estimé à 1,2 milliard, selon les données du PNUD pour 2014, et le nombre de personnes vivant dans une pauvreté multidimensionnelle (qui identifie les multiples privations subies par un individu ou un ménage en matière de santé, d’éducation et de niveau de vie) est de 2,2 milliards. Les institutions financières mondiales, la Banque mondiale à leur tête, essayaient d’inventer des outils pour jeter ce grand nombre de personnes dans le moulin à produire du profit. Elles mettent alors en avant « l’inclusion financière », qui consiste à offrir des services financiers pour les pauvres notamment par le biais du microcrédit[2]. Ainsi, au début des années 1980, et avec la généralisation des programmes d’ajustement structurel qui ont approfondi la crise économique et sociale dans la majorité des pays du Sud, Muhammad Yunus a officiellement créé la Grameen Bank au Bangladesh en tant qu’institution bancaire fournissant des microcrédits aux pauvres exclus du système bancaire et contribuant ainsi à les intégrer dans le cercle du capital[3]. Depuis lors, les institutions de microcrédit se sont rapidement multipliées dans les pays sous-développés. Leur nombre atteignaient 1 045 en 2014 avec 112 millions de clients à faible revenu, dont 70 % de femmes, et un portefeuille de crédit de 87 milliards de dollars[4].

| Année 2014 | Prêts en milliards de dollar | Millions de clients | % femmes |

| Amérique Latine et Caraibes | 40,6 | 21,6 | 65% |

| Asie de l’Est et pacifique | 12,9 | 15,1 | 75% |

| Asie du Sud | 12,8 | 64,1 | 92% |

| Europe de l’Est et Asie Centrale | 11,3 | 3,5 | 44% |

| Afrique | 8,2 | 5,3 | 75% |

| Moyen-Orient et Afrique du Nord | 1,2 | 2,1 | 60% |

| TOTAL | 87,0 | 111,7 | 69% |

Les banques et les grandes sociétés financières internationales ont également accompagné cet essor pour obtenir leur part du gâteau, soit en accordant des prêts directs aux institutions de microcrédit, soit en créant leurs propres divisions de microcrédit. Le secteur du microcrédit est alors devenu une partie intégrante des marchés financiers. Les institutions de microcrédit accumulent des bénéfices, diversifient leurs activités de microfinance, et nombre d’entre elles se transforment en banques. Ainsi, le capital financier domine l’ensemble de l’activité du secteur de la microfinance. La Banque mondiale poursuit sa stratégie de bancarisation de nouveaux secteurs de la population[5] pour permettre au capital financier d’accélérer l’intégration des 2 milliards d’adultes dans le monde qui ne sont pas encore couverts par le système bancaire, dont la plupart sont des pauvres et des femmes, en élargissant le panier de services financiers aux transferts d’argent, assurances, factures de services publics (consommation d’eau, électricité, téléphone, etc.). Dans le même temps, elle préconise de réduire drastiquement le rôle de l’État dans la garantie des services publics en les déléguant au secteur privé capitaliste qui les transforme en marchandise. Les pauvres ont alors davantage de besoins monétaires, en particulier les femmes qui sont responsables de leurs foyers. Elles trouvent alors sur leur chemin les institutions de microcrédit qui avancent masquées sous couvert de lutte contre la pauvreté. La Banque mondiale, par ses politiques, crée des pauvres et les offre au capital financier qui leur sucent jusqu’au dernier sous.

L’État marocain sauve le secteur du microcrédit de la crise et lui permet des taux d’intérêt abusifs pour garantir ses bénéfices

Il est certain que la diffusion de l’étude de l’association ATTAC CADTM Maroc dérangera beaucoup les institutions de microcrédit dans notre pays. Jusqu’à présent, aucune d’elles n’a pu nier ou infirmer ce que la presse a publié. Les institutions de microcrédit ont commencé à émerger au milieu des années 1990, après dix ans de mise en œuvre du programme d’ajustement structurel, qui a provoqué des tragédies sociales profondes parmi les couches populaires. L’État a contribué à ce qu’elle se déclinent en tant qu’associations sans but lucratif, qui se limitent à la distribution de petites sommes ne pouvant excéder cinquante mille dirhams (5 000 euros) dont « l’objet est de permettre à des personnes économiquement faibles de créer ou de développer leur propre activité de production ou de service en vue d’assurer leur insertion économique »[6]. On compte actuellement 13 associations autorisées à exercer une activité de microcrédit au Maroc[7], regroupées au sein d’une Fédération nationale des associations de micro-crédit (FNAM)[8]. Le nombre de leurs clients est estimé à 906 000 clients avec un portefeuille de prêts de 6 milliards de dirhams[9]. La Fondation al Amana Microfinance est à l’avant-garde du secteur marocain du microcrédit, suivie d’Atawfiq (liée à la Banque Populaire) et de l’association FONDEP (aujourd’hui appelée Albaraka). Ces trois institutions représentent à elles seules 82 % du nombre total des victimes du microcrédit au Maroc et 89 % du nombre total de prêts distribués.

Tableau montrant les données des trois principales institutions de microcrédit au Maroc pour l’année 2015[10]

| Institution | Nbre de clients actifs | % du Nbre total des clients | Encours des prêts (Milliers de Dirhams) | % du total des prêts |

| AMANA | 328 361 | 36 % | 2 235 048 | 37 % |

| ATAWFIQ | 265 000 | 29 % | 2 000 000 | 33 % |

| ALBARAKA | 144 000 | 16 % | 1 127 000 | 19 % |

Depuis sa création, le secteur du microcrédit au Maroc a bénéficié du soutien d’institutions internationales telles que l’Agence des États-Unis pour le développement (USAID), l’Agence française de développement (AFD). Le Fonds Hassan II de microfinance, créé en 2000 a subventionné le secteur à hauteur de 100 Millions de DH (environ 10 millions d’euros). Cependant, dans le contexte de la crise financière mondiale de 2007 à 2008, le secteur connaitra une crise qui s’est manifestée principalement par la faillite de la seconde plus grande institution de microcrédit au Maroc, la fondation Zakoura. Cette faillite est comparée, dans un élan de compétitivité agressive, à celle de Corposol en Colombie en 1996[11].

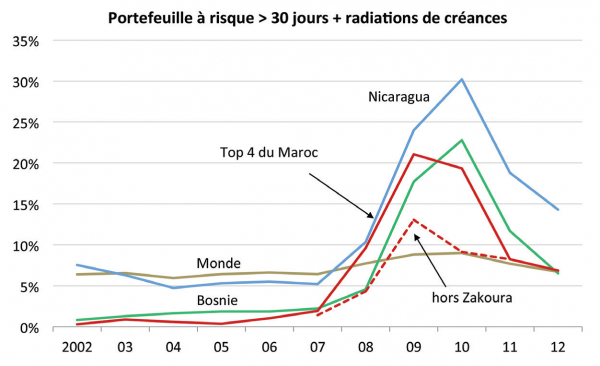

En effet, dans de nombreux pays, les défauts de paiement ont augmenté tandis que la taille des portefeuilles des institutions de microfinances a diminué. Certains pays comme le Nicaragua, la Bosnie-Herzégovine et l’Inde ont subi des crises bien plus profondes. Le Maroc a été intégré à ce dernier groupe. C’est ce qu’a révélé une étude publiée en 2014 par la Société financière internationale (SFI), l’organisation du Groupe de la Banque mondiale dédiée au secteur privé[12]. Ce rapport a mis l’accent sur l’évolution de la crise du secteur de la microfinance au Maroc en se focalisant sur les trois principales institutions de microcrédit (al Amana Microfinance, Atawfiq et FONDEP (Albaraka) qui représentent, nous l’avons dit, près de 90 % du portefeuille de microfinance dans le pays. Voici deux graphiques qui illustrent clairement cette crise (page 13 du rapport) :

Graphique 1 : portefeuille à risque supérieur à 30 jours et les radiations de créances

Sans la fondation Zakoura, les trois plus importantes institutions de microfinances marocaines convergent vers les moyennes mondiales par rapport au portefeuille à risque supérieur à 30 jours et les radiations de créances.

Graphique 2 : Rendement des actifs

On voit bien que le rendement des actifs des principales institutions marocaines de microfinance est supérieur à ceux du Nicaragua et de la Bosnie (très élevés par rapport à la moyenne mondiale), et que leur chute, à l’exception de Zakoura, n’a pas atteint les niveaux moyens mondiaux, sauf épisodiquement en 2009 suivi d’une forte reprise en 2010.

Cette crise, tout de même pas dramatique, était liée à l’exacerbation de la concurrence entre les grandes institutions de microcrédit, qui bénéficiaient au départ d’un fort soutien financier international et marocain, pour atteindre un maximum de pauvres qui, très affectés par la crise économique et sociale, ont commencé à faillir à leurs engagements de remboursement. Des défauts de paiement en ont entraîné d’autres. Les clients titulaires de plusieurs prêts représentaient près de la moitié de tous les défauts de paiement selon le rapport de la SFI.

On peut constater que cette crise s’insère dans le même contexte des défauts de paiement des ménages à bas revenus qui ont commencé à se multiplier dès le début de l’année 2007 après l’éclatement de la crise des crédits hypothécaires (subprimes) aux États-Unis, suivis par d’autres en Irlande, au Royaume-Uni, en Espagne, à Chypre, dans plusieurs pays d’Europe centrale et de l’Est et, depuis 2011-2012, aux Pays-Bas. Les gouvernements se sont alors précipités pour sauver le système bancaire par des aides publiques directes et des garanties publiques aux banques entre les années 2008 et 2012, ce qui a fortement augmenté la dette publique[13].

Les gouvernants au Maroc vont aussi se précipiter pour sauver le secteur du microcrédit, d’autant plus que les rapports de la Banque mondiale ont salué la grande réussite de l’expérience marocaine dans la région MENA. L’étude de la SFI mentionnait que « la crise de la microfinance au Maroc se distingue également des autres pays du « panthéon de la crise » par le niveau de soutien apporté au secteur par le gouvernement marocain, les institutions de financement du développement, et d’autres acteurs. Ainsi, à la différence de l’Inde, où les banques ont supprimé le financement aux IMF pour faire face à la crise en Andhra Pradesh, les IMF marocaines n’ont pas été confrontées à un étranglement de la liquidité susceptible de prolonger et d’aggraver la crise. Plusieurs ont abordé la crise, dotées de financement à long terme et ont même été davantage soutenues par la création de JAIDA, un fonds dédié à la microfinance lancé en 2009 et bien positionné pour jouer le rôle essentiel de bailleur de fonds « de dernier ressort » (page7).

En effet, conformément à la coutume du système politique marocain, où la gestion des grandes questions délicates revient à la plus haute autorité du pays qui intervient directement pour donner un caractère effectif aux décisions et mobiliser tout le monde pour mettre en œuvre les Hautes Instructions, le Centre Mohammed VI de soutien au microcrédit[14] a été créé en 2007 pour superviser directement le processus de sauvetage du secteur de microcrédit. Des négociations en coulisses ont abouti à l’intégration de la fondation Zakoura à la bien plus solide Fondation Banque Populaire en 2008-2009. Ce qui a « aidé à éviter une catastrophe potentiellement plus grande » (SFI) dans le secteur, à couvrir sa faillite réelle et la présenter comme une fusion tranquille et ordinaire. Des fonds étrangers et locaux ont été mobilisés dans le fonds dit JAIDA[15], qui a été fondé en 2007. La majeure partie de son capital (59 %) appartient à des organismes français et allemands, tandis que deux institutions publiques marocaines, la Caisse de dépôt et de gestion et Barid Al Maghrib (la Poste marocaine), détiennent les 41 % restants. Ses principales fonctions ont été de fournir un soutien financier et technique aux institutions de microcrédit, formant une plateforme pour attirer de nouveaux capitaux privés dans le secteur du microcrédit et améliorer la coordination des financiers. Par ailleurs, un programme de développement a été tracé conjointement entre les gouvernements américain et marocain et a réussi à assurer 15 millions de dollars d’assistance technique au secteur sur la période 2011–2013. Les banques commerciales privées ont également été encouragées à fournir des fonds et à créer leurs subdivisions de microcrédit et à partir de 2012, elles deviennent le bailleur majeur du secteur à raison de 80 %. Évidemment, elles recevront également leur part des bénéfices élevés générés par les pauvres en bas du processus.

Depuis le début de la crise en 2006-07, la Banque centrale (Bank Al-Maghrib) est intervenue pour renforcer les mécanismes de contrôle des établissements de microcrédit et les procédures de recouvrement des prêts en défaillance. L’étude d’ATTAC CADTM Maroc a résumé ainsi cet accompagnement de la Banque Centrale aux institutions de microcrédit :

« Alors que l’activité de ces institutions était limitée au cours des cinq premières années (1999 – 2004) à l’offre de microcrédits pour la création de petits projets, les catégories de crédits ont été diversifiées à partir d’avril 2004 afin d’inclure des crédits immobiliers (achat, construction ou rénovation de logements) et des crédits pour la fourniture d’eau et d’électricité. A partir de novembre 2007, il est devenu possible aux IMF d’agir en tant qu’intermédiaires entre les compagnies d’assurance et leurs clients les plus pauvres par la souscription de contrats d’assurance et de réassurance. En outre, il leur est devenu possible d’étendre les prêts aux microcrédits orientés vers la consommation et d’étendre leurs services financiers au transfert d’argent. En décembre 2012, un amendement significatif à la loi régissant le secteur de la microfinance au Maroc, a été introduit pour permettre aux associations de microcrédits de créer des banques ou de participer au capital de banques. Ces banques affiliées peuvent procéder à la distribution de microcrédits. Enfin, en janvier 2015, suite à un amendement à la loi bancaire, les associations de microcrédits sont devenues des établissements de crédit soumis aux procédures de contrôle régissant les établissements bancaires ».

Ainsi, l’État marocain s’est mobilisé directement pour sauver le secteur du microcrédit. Celui-ci semble avoir dépassé sa crise. L’institution Amana a déclaré un bénéfice net de 85 millions de dirhams en 2015. Les trois institutions – Amana, Albaraka et Al Tawfiq – font partie des 15 premières institutions de microfinance au monde, selon le rapport de la SFI. Mais ce dernier considère la formule juridique des institutions de microcrédit Maroc comme « un cas unique dans le monde », et « tant que les principales IMF restent organisées sous la forme d’ONG et non d’institutions détenues par des actionnaires, le secteur de microfinance marocain demeurera une anomalie mondiale, limitée dans sa capacité d’étendre sa portée ou son offre de services » (page 6 du rapport). Il insiste sur une « nouvelle dynamique de transformation institutionnelle » au bénéfice des institutions ou des sociétés par actions et afin que le capital financier puisse atteindre toutes les couches profondes de la société marocaine et ponctionner leurs maigres avoirs.

Les couches populaires sous le double joug des dettes privées et publiques et du despotisme politique

Le microcrédit destiné à des couches de populations appauvries et à faible revenu ou même sans revenu relève du système-dette qui broie toutes la majorité de la population pour accroitre les gains du capital financier et des classes dominantes. Comme nous l’avons déjà dit, les politiques néolibérales de la Banque mondiale mises en œuvre par nos gouvernants détruisent les services publics, le tissu productif, les possibilités d’emploi, réduisent le rôle de l’État et encouragent les investisseurs privés. Elles créent ainsi un large potentiel de clients de microcrédit, qui est estimé pour les cinq prochaines années à 3,2 millions de clients et 25 milliards dirhams de prêts (1,8 % du PIB).

Plus généralement, les ménages marocains souffrent de la pression de dettes privées qui ne cessent d’augmenter, et qui atteignaient 282 milliards de dirhams (31 % du PIB) à fin décembre 2014 à raison de 38 600 dirhams par ménage. La part importante de la dette bancaire privée des ménages est composée de prêts au logement pour 64 % (181 milliards de dirhams) et 36 % (101 milliards de dirhams) de prêts à la consommation. À la fin de 2014, les banques avaient réalisé, en revanche, un bénéfice net de plus de 10 milliards de dirhams[16].

L’État poursuit son endettement public interne et externe, qui a considérablement augmenté, atteignant 810 milliards de dirhams (plus de 90 milliards dollar) qui constituent 82 % du PIB en fin 2015. Le paiement du service de la dette implique des programmes d’austérité qui approfondissent la pauvreté et les conditions de vie instables.

Ainsi, les couches populaires et les salarié-e-s vivent sous un double joug : la tyrannie des institutions de microcrédit, des établissements de crédit à la consommation et des banques, qualifiée par Éric Toussaint de bancocratie[17], et le despotisme politique spécifique à notre pays ou autocratie.

En effet, et alors que l’État s’est mobilisé pour sauver les institutions de microcrédit, il a bafoué les droits des victimes de microcrédits (principalement des femmes) à créer leur association (son existence légale a été refusée par les autorités et ses deux leaders ont été poursuivis en justice), lutter contre les harcèlements des institutions de microcrédit, recourir aux tribunaux pour contester juridiquement la validité des contrats, etc. L’État a également utilisé ses serviteurs idéologiques pour mener une campagne contre les mobilisations des victimes et toutes les actions de solidarité pour les criminaliser.

L’enquête d’ATTAC CADTM Maroc démontre dans sa partie dédiée à l’examen juridique des contrats de microcrédit que ceux-ci comportent de nombreux vices, tant dans la forme que dans le fond et sont donc illégaux et illégitimes. Ils sont donc susceptibles d’annulation devant les tribunaux. Les ménages clients des établissements de crédit de consommation souffrent certainement des mêmes conditions injustes imposées par ces institutions. Les tragédies des clients de ce secteur révèlent également qu’une partie importante des prêts à la consommation sont aussi illégaux et illégitimes. Ce qui nécessite une grande campagne de sensibilisation pour les dévoiler et les dénoncer.

La Banque mondiale et l’État comptent poursuivre leur stratégie d’encouragement et de développement des institutions de microcrédit dans les cinq prochaines années pour atteindre 3 millions de clients. C’est pourquoi il est urgent de sensibiliser ces victimes potentielles qui risquent d’être broyées par ces institutions seulement animées de l’appétit du lucre, et de les aider à s’organiser.

Quelques pistes d’alternatives

Le microcrédit est une partie intégrante du système-dette mis en place par le capital mondial. « Le système de la dette publique tel qu’il fonctionne dans le capitalisme constitue un mécanisme permanent de transfert de richesses produites par le peuple vers la classe capitaliste, ainsi qu’un puissant outil de domination politique au Nord comme au Sud puisque la dette sert de prétexte à la mise en œuvre de politiques d’austérité »[18]. Aussi, la lutte contre le microcrédit doit être liée à la grande bataille contre la dette publique. Nous demandons de suspendre le remboursement de cette dernière jusqu’à la réalisation d’un audit citoyen qui en déterminera les parties odieuses, illégitimes, illégales et insoutenables. Nous soutenons les revendications des victimes du microcrédit et leur mobilisation pour cesser de payer leurs dettes jusqu’à ce que la légitimité des contrats, les taux d’intérêt usuraires imposés par les institutions de microcrédit et la soutenabilité des prêts soient réexaminés par un collectif citoyen. Différentes expériences internationales, impliquant notamment les femmes, peuvent être sources d’inspiration. L’exemple du CADD (Cercle d’auto-promotion pour un développement durable) au Bénin en Afrique de l’Ouest, organisation membre du réseau CADTM depuis 2006, constitue une expérience à méditer. L’originalité du CADD tient à sa finalité de permettre aux femmes de vivre dans la dignité, et c’est dans l’organisation autogérée et solidaire de leur financement et des projets qu’elles ont mis sur pied qu’elles ont compris la nécessité de lutter pour l’émancipation et le changement radical. « Parmi les revendications de ces femmes, on trouve l’annulation de la dette du Tiers Monde, la fin des conditionnalités imposées par la Banque mondiale et le Fonds monétaire international (FMI), le droit à la souveraineté alimentaire, l’instauration de nouvelles règles du commerce international équitables pour un développement durable » [19].

Globalement, nous militons pour l’instauration d’un service public du crédit structuré en un réseau de petites implantations proches des citoyens. « Le métier de la banque est trop essentiel à l’économie pour être laissé entre les mains du secteur privé, il est donc nécessaire de socialiser le secteur bancaire (ce qui implique son expropriation) et de le placer sous contrôle citoyen (des salariés des banques, des clients, des associations et des représentants des acteurs publics locaux), car il doit être soumis aux règles d’un service public et les revenus que son activité génère doivent être utilisés pour le bien commun… La socialisation des banques et l’annulation/répudiation des dettes illégitimes doivent s’inscrire dans un programme plus large »[20] d’émancipation sociale. Et la priorité absolue est de résister aux mesures antisociales d’austérité, de privatisation et de démantèlement des services publics par des mobilisations, des initiatives de rassemblements et de collectifs, des campagnes de solidarité avec toutes les contestations et résistances populaires.

04 avril 2017

Omar Aziki

Secrétaire général d’ATTAC CADTM Maroc

[1]– Souad Guennoun. Vidéo de la caravane internationale de Ouarzazate 2014. http://www.cadtm.org/Caravane-internationale-Ouarzazate

[2]– Pauline Imbach. Le microcrédit, un outil pour insérer les plus pauvres dans le système bancaire. Août 2014. http://www.cadtm.org/Le-microcredit-un-outil-pour

[3]– Denise Comanne. Muhammad Yunus : prix Nobel de l’ambiguïté ou du cynisme ? mars 2009. http://www.cadtm.org/Muhammad-Yunus-prix-Nobel-de-l

[4]– http://www.convergences.org/wp-content/uploads/2016/07/Barom%C3%A8tre-2016-de-la-microfinance.pdf

[5]– Lucile Daumas. Micro-crédit, macro-arnaque. Novembre 2013. http://www.cadtm.org/spip.php?page=imprimer&id_article=9654

[6]– Loi n° 18-97 relative au microcrédit. Avril 1999. http://www.sgg.gov.ma/BO/Fr/1999/BO_4678_Fr.pdf

[7]– Ce nombre est divisé en :

– 4 grandes associations nationales : Association AL Amana pour la Promotion des Microentreprises (ALAMANA), ATTAWFIQ MICRO FINANCE (liée au groupe de la Banque populaire), Fondation pour le Développement Local et le Partenariat (FONDEP) devenue AL BARAKA, et Fondation « ARDI » (liée à la banque Crédit agricole).

– 3 associations à dimensions régionales : Al Karama pour le Micro-Crédit (AL KARAMA), Institution Marocaine d’Appui à la Micro-Entreprise (INMAA), et Association Marocaine de Solidarité Sans Frontière (AMSSF).

– 5 associations locales : Association Ismailia pour le Micro-Crédit (AIMC), Association Marocaine Oued Serou pour le Micro-Crédit (AMOS), Association Tétouanaise des Initiatives Sociaux- Professionnelles (ATIL), Fondation Micro Crédits du Nord, et association TAWADA.

– 1 association (BAB RIZK JAMEEL) filière de BAB RIZK JAMEEL internationale.

[8]– Laila Bennis. Les Institutions De La Microfinance Entre La Responsabilité Sociale Et La Performance Financière : Cas Des Associations De Micro-Crédits. Janvier 2016. Ibn Tofail University. http://eujournal.org/index.php/esj/article/viewFile/6906/6625

[9]– Les données de l’institution Amana pour l’année 2015. http://www.alamana.org.ma/medias/rapport_2015_alamana_grand_format.pdf

[10]– Sources : site d’Amana http://www.alamana.org.ma/, site d’Atawfiq http://www.fbpmc.ma, et site Al Baraka http://www.albaraka.ma/.

[11]– Cette institution de microfinance avait atteint, de 1988 (date de sa création) à 1994, un nombre considérable de clients à un rythme surpassant celui de bon nombre de ses pairs d’Amérique Latine et a été liquidée en 1996. https://www.microfinancegateway.org/sites/default/files/mfg-fr-etudes-de-cas-corposol-colombie-08-1998.pdf

[12]-« Sortie de la crise du secteur de la microfinance au Maroc : des interventions opportunes et efficaces ». http://www.ifc.org/wps/wcm/connect/f45be1004785101ca0e9f5299ede9589/IFC+Morocco+MicroFinance+Crisis+report.French.pdf?MOD=AJPERES

[13]– Eric Toussaint. 2007-2017 : Les causes d’une crise financière qui a déjà 10 ans. Mars 2017. http://www.cadtm.org/2007-2017-Les-causes-d-une-crise

[14]– Centre Mohamed VI de soutien à la microfinance solidaire. http://www.cm6-microfinance.ma/fr/decline.aspx?mod=2&rub=7

[15]– « Le fonds JAIDA est né de la volonté de grandes institutions de soutenir efficacement et durablement le secteur de la microfinance. Jaida traduit ainsi l’engagement de contribuer à la structuration du secteur de la microfinance grâce au soutien de la CDG fondateur et actionnaire de référence, et de développer des synergies entre les institutionnels grâce à l’appui des actionnaires fondateur, la KfW, la CDC et l’AFD. Ce tour de table prestigieux a été élargi en 2010 à un partenaire stratégique, le groupe Barid Al Maghrib, acteur de référence du low income banking ». JAÏDA a obtenu son agrément en tant que société de financement et a commencé ses activités en Avril 2007. http://www.microfinance.ma/wp-content/uploads/2013/09/brochure5.pdf.

[16]. Banque centrale marocaine. RAPPORT ANNUEL SUR LA SUPERVISION BANCAIRE. – Evolution de l’endettement bancaire des ménages. Page 81. http://www.bkam.ma/Supervision-bancaire/Indicateurs-et-publications/Rapport-annuel-sur-la-supervision-bancaire/Rapport-annuel-sur-la-supervision-bancaire-exercice-2014 .

[17]– Éric Toussaint. Bancocratie. Juin 2014. http://www.cadtm.org/Bancocratie

[18]. Éric Toussaint. Bancrocratie. Édition Aden. Page 21.

[19]– Renaud Vivien. Le CADD : micro-crédit et lutte politique. Mars 2007. Page 64. http://www.cetim.ch/legacy/fr/documents/ECOSOL-texte.pdf

[20]– Éric Toussaint.Op.cit. Page 21

")

(2)")

")

(1)")

")

")

")

")

")

")