نظام السلفات الصغرى: دراسة أخرى تفضح زيف التنمية الموجهة للنساء

وقفت جمعية أطاك المغرب في دراستها الميدانية :”نظام القروض الصغرى بالمغرب: فقراء يمولون الأغنياء” على حجم المآسي التي سببها نظام سلفات استثمر في بؤسهم وحاجتهم للقروض الصغرى. وكانت هذه الدراسة حافزا لمزيد من البحث والتقصي لكشف أكذوبة محاربة الفقر. وتواصل هذا الجهد في بحث جامعي تحت عنوان”القروض الصغرى ورهان التنمية بمنطقة خميس أيت عميرة” للوقوف على حجم الضرر الذي سببه نظام السلفات الصغرى في حق عاملات زراعيات يرزحن تحت رحمة استغلال فلاحين كبار من جهة، ومن جهة أخرى مؤسسات قروض تجعل من بؤسهم مجالا مربحا.

منطقة خميس أيت عميرة: ثروة فلاحية غنية لا تنعكس على تنمية المنطقة

تنتمي منطقة خميس أيت عميرة إلى دائرة بيوكرى إقليم اشتوكة أيت باها جهة سوس ماسة، الغنية بمؤهلاتها الفلاحية. وتساهم منطقة سوس بنسبة 50 في المائة من الصادرات الوطنية من البرتقال، 83 % من الصادرات الوطنية من الطماطم، لذلك ترتكز المنطقة على نموذج فلاحة تصديرية كثيفة لصالح مجموعات كبيرة على حساب غالبية فلاحين مفقرين اضطروا لكراء أراضيهم أو بيعها. ويرتكز النموذج الزراعي السائد بالمنطقة على الاستعمال الكثيف للأسمدة والمبيدات الذي يتلف الأرض، ويستنزف الفرشة المائية. وعلاوة على أضراره البيئية، هناك اضرار اجتماعية، حيث تسجل المنطقة أعلى معدلات الفقر بالبلاد، حسب إحصاء 2014 لمندوبية السامية للتخطيط، وغياب للبنية التحتية اللازمة. فمركز أيت اعميرة لا يتوفر سوى على مركز صحي وحيد يشرف عليه طبيب واحد، وتفتقد الجماعة لمؤسسة استشفائية، كما تفتقد للبنية الطرقية السليمة. ففي هذه الرقعة الجغرافية المنسية يمكن الوقوف بالعين المجردة على حجم الكوارث؛ إذ ترتفع نسبة الأمية لتصل 50,20%، وترتفع معها البطالة التي تزداد في صفوف النساء بنسبة 9.8% مقارنة بالذكور التي تبلغ 7%[1] .هنا أيضا تنتعش مظاهر الجريمة بكل أنواعها، بسبب الفقر، و البؤس و التهميش، لتجد مؤسسات السلفات الصغرى مجالا خصبا لنشاطها و تطورها.

مؤسسات القروض الصغرى: استهداف للعاملات واستثمار في بؤس وحاجة النساء.

تنشط بمنطقة خميس أيت عميرة حسب ما أتبتته عينة البحث ثلات مؤسسات رئيسية: مؤسسة الأمانة التي تحتل الرتبة الأولى من حيث عدد زبائن، العينة المبحوثة بنسبة 54%، متبوعة بمؤسسة التوفيق بنسبة 40%، ثم مؤسسة البركة بنسبة 6%. هذه المؤسسات هي نفسها المؤسسات التي تحتل الصدارة على الصعيد الوطني. وقد تبين من خلال معاينتنا الميدانية الإستطلاعية أن وكالات هذه المؤسسات تعرف زيارات نسائية ملفتة للإنتباه لذلك لم يكن استهداف النساء اعتباطيا بل لأن استراتيجية التمويل الأصغر بدورها تستهدف النساء؛ ف 66% من أصل 1.2 مليون زبون من زبائن القروض الصغرى بالمغرب هن نساء[2]، كما كشفت حركة ضحايا القروض الصغرى بورززات أن معظم ضحاياها هن نساء.

اعتمدت عينة البحث على مائة استمارة و 20 مقابلة غير موجهة و5 ملاحظات مباشرة. فتوصلت نتائج الدراسة إلى ان مؤسسات القروض الصغرى تستهدف النساء العاملات بنسبة77%، 68% منهن متزوجات معيلات لأسرهن و80% منهن أمهات لأطفال،معظم هؤلاء النساء مهاجرات وافدات من مناطق مختلفة من المغرب كل واحدة منهن لها قصتها التي دفعتها لمغادرة مسقط رأسها، لتستقر بمركز اخميس أيت اعميرة، وتشتغل بالضيعات الفلاحية بأجور لا تتجاوز في أحسن الحالات 69,73 درهم في اليوم (أو 1812,98 درهم في الشهر) وهوالحد الأدنى للأجر في القطاع الفلاحي المحدد قانونيا. وأمام هزالة الأجور، تقترض نساء أيت عميرة من مؤسسات القروض الصغرى لتغطية الحاجيات الأساسية للعيش .

استغلال امية النساء لإقراضهن بنسب فائدة مرتفعة.

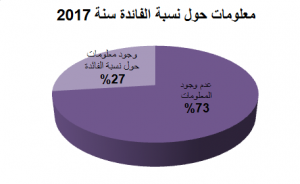

توصلت عينة البحث إلى أن 92% من نساء العينة المبحوثة أميات، وينسجم هذا المعدل مع نسبة الأمية في صفوف النساء بالمنطقة بشكل عام؛ الذي يتجاوز53.6% في صفوف الإناث، مقارنة بأمية الذكور بنسبة 28.4%[3]. تستغل مؤسسات القروض الصغرى أمية النساء وحاجتهن للقروض بإقراضهن مبالغ مالية دون إطلاعهن على نسب الفائدة كماهو مبين في المبيان التالي:

يتبين أن 73% من النساء ليست لهن دراية بنسب الفائدة حيث أكدت شهاداتهن أنهن يمضين عقود دون الإطلاع عليها، ولا تمنحهن مؤسسات السلفات الصغرى الوقت الكافي للإطلاع على شروط العقود. وبالرغم من عدم تمكن المبحوثات من امتلاك معلومات حول نسب الفائدة، إلا ان 90% منهن أكدن أنهن يلمسن ارتفاعها من خلال الأقساط المسددة،كما أكدن أن هذه المؤسسات تقتطع مبالغ من القرض المطلوب في إطار ما يعرف بمصاريف الملف بل هناك حالات أكدت اقتطاعات غير واضحة سميت بالتأمين على القرض، فيتوصلن نتيجة هذه الإقتطاعات بمبالغ ناقصة عن المبلغ المطلوب، وهو ما يؤدي إلى زيادة سعر الفائدة الفعلي لكون الزبون يدفع نسبة الفائدة على القرض كله دون حذف النسبة المقتطعة من القرض.

ويرتبط ارتفاع معدلات الفائدة الذي يتجاوزالمعدل الذي تطبقه المؤسسات البنكية ،بتأدية الفقراء لأرباح الأبناك المقرضة لمؤسسات السلفات الصغرى لكونها تقترض بفوائد من الأبناك، بالإضافة إلى أرباح مؤسسات القروض الصغرى، ويؤدي ذلك إلى ارتفاع الفوائد بشكل فاحش تختلف نسبها حجم القرض ليصل متوسطها إلى 35% حسب ما توصلت إليه دراسة جمعية أطاك المغرب. إن ارتفاع الفوائد يعمق أزمة الزبائن ويجعلهم عاجزين عن السداد ورهينة للإقتراض.

توسيع هامش الربح بالإنفتاح على منتوجات مالية إضافية

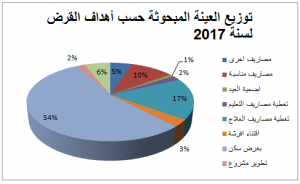

استفادت مؤسسات القروض الصغرى بالمنطقة بعد الأزمة التي ضربت القطاع سنة 2007-2008 من توسيع المنتوجات المالية وهكذا توجهت معظم قروض العينة المبحوثة لحل مشكل السكن بالمنطقة وهوما سيوضحه المبيان التالي:

يمكن أن نلاحظ أن أزيد من نصف القروض يتم توظيفها بغرض السكن. والملفت للإنتباه أن نتائج البحث توصلت إلى أن 19% من هذه القروض توجه صوب الصحة والتعليم، فيما 10% توجه صوب مصاريف مناسبة و8% فقط من القروض تستعمل لتطوير أو إنشاء مشروع مدر للدخل.

يبدو واضحا أن مؤسسات القروض الصغرى بمنطقة خميس ايت عميرة، تستفيد من حاجة المهاجرات المتوافدات على المنطقة للسكن. كما استفادت أيضا من التعديل القانوني الذي وسع منتوجات هذه المؤسسات ليشمل اقتناء وإصلاح سكن، وتزويد المسكن بالكهرباء، و الماء الصالح للشرب، إضافة إلى اكتتاب عقود التأمين، و إعادة التأمين الخاضعة للقانون رقم 17.99 المتعلقة بمدونة التأمينات [4]، وذلك بعدما تأسس وجودها القانوني في البداية على مساعدة أشخاص ضعفاء من الناحية الإقتصادية، على إنشاء أو تطوير مشاريع مدرة للدخل. لقد خضع المقتضى القانوني السالف الذكر لتعديلات [5] أريد بها توسيع وعاء الخدمات المقدمة لتوسيع هامش الربح، وقاعدة الزبائن، واستخلاص أرباح أكثر، وهذا يتناقض مع الإطار القانوني المنظم لهذه المؤسسات باعتبارها جمعيات لا تهدف للربح[6].

نعتبر النتيجة التي توصل إليها بحثنا و المتعلقة بتوجيه 17% من القروض إلى الإنفاق الصحي، أنها مرتبطة بالسياسة الصحية التي تعتمدها الدولة؛ حيث صرفت النظر عن تمويل الخدمات الإجتماعية، فقد كان لقطاع الصحة، نصيبا كبيرا من الضرر الذي لحق الخدمات الإجتماعية، إبان الشروع في تطبيق برامج التقويم الهيكلي فدفعت السياسة الصحية المتبعة إلى تحميل النفقات الصحية للأسر.

إن افتقاد المنطقة لمستشفى وطاقم طبي عمومين، وخدمات صحية، يجعل ساكنة المنطقة أمام خيار التنقل لمناطق مجاورة : كبيوكرى و أكادير (مستشفى الحسن الثاني) لتلقي العلاج. وهوما يدفع العديد من المبحوثات للإقتراض قصد تغطية النفقات الصحية .

و الملفت للإنتباه أن نسبة قليلة جدا من القروض هي التي وجهت لإنشاء أو تطوير مشروع مدر للدخل، رغم أن ذلك يعتبر من الأهداف الأساسية التي وجدت من أجلها هذه المؤسسات. فعدم توجيه القروض نحو مشاريع مدرة للدخل يجد مبرره في هزالة المبالغ الممنوحة ؛إذ لا تستطيع إنشاء أو تطوير مشاريع، وقد أكدت الحالات التي شملتها عينتنا أنها بالرغم من توجيه قرضها نحو تطوير مشروع، فإنها فشلت في مشاريعها بسب عدم قدرة هذه المشاريع على توفير مداخيل لأداء الأقساط.

نظام السلفات الصغرى يعمق فقر وهشاشة النساء

تتقاضى67% من المبحوثاث أجورا بين 500درهم و1000 درهم،في مدد نصف شهرية مقابل 64% منهن يسددن أقساط بين 500 و1000درهم شهريا، وهو ما يعني ارتفاع الأقساط قياسا بالأجرة، مما يجعل المقترضات عاجزات عن السداد؛ حيث صرحت 79%منهن أنهن يلجأن إلى اعتماد حلول أخرى لتدبير أمر السداد؛ 56% منهن تدبر العجزبسلف؛ كالإقتراض من مؤسسات أخرى، و أشير هنا إلى أن هناك مؤسسة مالية أخرى خارج نظام السلفات الصغرى تسمى (ستيليم)؛ تستثمر بدورها في بؤس العاملات الزراعيات فهناك قاعدة عريضة، من العاملات تقترض من هذه الشركة المالية التي لم يشملها بحثنا نظرا لكونها لا تخضع للإطار المنظم للسلفات الصغرى، لكن نسبة كبيرة من المبحوثات يوجهن لها أصابع اللوم على سوء أحوالهن المعيشية.

توصلت نتائج بحثنا إلى أن 34% من المبحوثات يعتمدن مصادر أخرى للتسديد دون توضيح طبيعة هذه المصادر، وهو ما يجعلنا نستنتج أن ثمة مصادر ما تخلق إحراجا للمبحوثات، وتمنعهن من التصريح بها خاصة إذا ربطنا ذلك بالعبارات المستعملة، في الإجابة من قبيل ” بلامنقول ليك أو خليني ساكتة أو الخبار فراسك …” وغيرها من التعابير التي توحي بأن تمة شيء ما تدبر من خلاله المبحوثات أمر السداد، و لاترغبن في التصريح به. وفي نفس الإتجاه أشير إلى دراسة جمعية أطاك ” نظام القروض الصغرى بالمغرب: فقراء يمولون الأغنياء” تطرقت لشهادت نساء مارسن الدعارة، و التسول اضطراريا لأداء الأقساط ، وقد أكدت المبحوثات، أن نساء كثر بمنطقة خميس أيت عميرة يلتجأن للدعارة، لأداء الأقساط، لكن هذه الشهادات تشير إلى حالات ما بشكل عام لم يشملها بحثنا بشكل واضح اللهم أن كانت ضمن النسبة المتعلقة بالمصادر الأخرى.

إن عدم القدرة على السداد واللجوء إلى مصادر أخرى كالإقتراض من أجل سداد الأقساط يدخل المبحوثات في دوامة لا متناهية من القروض، وهو ما يؤدي إلى تأزيم وضعيتهن الإجتماعية؛حيث أن 70% من المستجوبات صرحن أن هذه المؤسسات أزمت وضعيتهن فيكون أداء الأقساط على حساب جودة الغذاء:كالحرمان من خضروات واللحوم والسمك… مما قد يؤثر على صحتهن وصحة أطفالهن، أخذا بعين الإعتبار أنهن عاملات يحتجن إلى كميات معقولة من السعرات الحرارية قياسا بحجم الطاقة التي تتطلبها طبيعة عملهن، ناهيك عن الاداء على حساب التطبيب و الراحة الجسدية و النفسية فتضطر النساء العاملات العمل طيلة الاسبوع لأداء الأقساط دون الإستفادة من الراحة التي تتطلبها السلامة الصحية.فنحن بعيدين إذن عن الاثار الإيجابية لهذه القروض على المبحوثات حيث يتم اداء الأقساط على حساب صحة نفسية وبدنية سليمة.

أما30% من المبحوثات اللواتي صرحن ان وضعيتهن تحسنت، يربطن ذلك بتمكنهن من توفير سكن بواسطة هذه القروض، فليس ثمة حالات وجهت القرض لمشروع أو مصاريف أخرى غير السكن، تؤكد أن وضعيتها تحسنت، فبعض المبحوثات تعتبرن هذه القروض ساهمت في انتقالهن من الإيجار أو الإعتماد على الاخرين في السكن إلى ملكيات سكنية خاصة، رغم ان معظمه لا يرقى لمستوى السكن اللائق تماشيا مع طبيعة المنطقة، التي تسمج بسهولة اقتناء بقع ارضية هامشية، بواسطة القروض وبنائها بشكل عشوائي وغير لائق.

خلاصة الدراسة

خضنا غمار هذه الدراسة، مع علمنا المسبق بالصعوبات التي ستعترضنا أمام شح الدراسات الميدانية، وصعوبة النفاذ إلى المعلومة، وبعدما أقفلت مؤسسات القروض الصغرى النشيطة بمنطقة خميس أيت عميرة كل الأبواب في وجهنا بمبرر” السرية المهنية”، فكان همنا هو إنتاج مادة علمية قادرة على إيجاد إجابات دقيقة لبعض من الشكوك التي تحوم حول جدوى هذا النظام المالي وقدرته على القضاء على الفقر. اتخذنا من هذه الشكوك نقطة انطلاق اعتمدناها في بناء الإشكالية و طرح الفرضيات، لكن ومنذ الزيارة الإستطلاعية الأولى، تبين أن ماكنا نعتبره غموضا وشكوكا، أصبح يقينا يعزز تعميق مأساة الفقراء بدل محاربة الفقر، فقد وقفنا ميدانيا على حجم المآسي الإجتماعية، التي سببتها هذه المؤسسات، من خلال الإضطرار إلى الإقتراض لفك حاجات اجتماعية لا تستدعي بالضرورة الإقتراض، لو كان هؤلاء يتمتعون بحقوقهم الإجتماعية؛ خاصة مع وقوف نتائج البحث على نسب مهمة من العينة المبحوثة، تصرف قروضها لتلبية الحاجات الصحية، السكن، التعليم، وحاجات استهلاكية.

فرغم أن نظام السلفات الصغرى بالمغرب يدعي القضاءعلى الفقر بتقديم مبالغ مالية بشكل لا يستهدف الربح، لكن جميع النتائج التي توصل إليها بحثنا كما نتائج دراسة جمعية أطاك تؤكد أن الهدف هو الربح. فلم نصادف حالات تؤكد الأثر الإيجابي للقروض على حالتهن، وحتى اللواتي أكدن أنهن استطعن تحقيق الهدف فقد أكدن في الان ذاته عجزهن عن السداد، وارتبط تحقيق الهدف عندهن بإصلاح السكن دون الأخذ بعين الإعتبارثأتير ذلك على مستواهن المعيشي، لنخلص في نهاية دراستنا أن نظام السلفات الصغرى هو جزء من النظام المالي الهادف للربح؛ حيث سعى بكل الوسائل لإيجاد مداخل تمكن من الوصول إلى الفئة التي تشكل أغلبية المجتمع من الفقراء، والتي لم تستطع البنوك وصولها. فالقطاع البنكي يشترط ضمانات لا يتوفر عليها هؤلاء البؤساء، كما يشترط حد أدنى من الإستقرار في الأجور و العمل، وهو ما لاينطبق على هذه الشريحة التي تعيش الهشاشة وغياب الإستقرار، لذلك كان نظام السلفات الصغرى وسيلة للوصول إلى جيوب هؤلاء لنهبها متخفيا وراء شعارات القضاء على الفقر.

بقلم: ربيعة الهواري

")