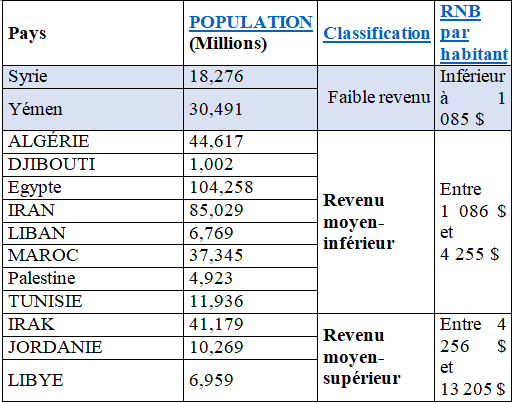

Pays à faible revenu et à revenu intermédiaire de région Afrique du Nord et Moyen Orient (MENA)

Tableau 1 : 21 Pays à faible revenu (2) et pays à revenu intermédiaire (11) de la région selon les données et la classification de la Banque mondiale (année 2021)

On accepte de les appeler pays en voie de développement (PED) de la région et d’utiliser données statistiques de la dette de la Banque mondiale tout en étant conscients de leur contestabilité[1].

Les pays à haut revenu (supérieur à 13 205 $ par habitant) et qui sont au nombre de 8 (Arabie saoudite, Bahreïn, Israël, Émirats arabes unis, Koweït, Malte, Oman, et Qatar) ne sont pas inclus dans notre analyse.

Toutes les données indiquées dans les graphiques ci-dessous sont issues du site de la Banque mondiale. Celles relatives à la dette n’incluent pas l’Irak, la Libye et la Palestine. L’économiste en chef de la Banque mondiale pour la région MENA indique lui-même que les systèmes de données nationaux sont caractérisés par « l’indisponibilité et le manque d’ouverture des données ». « Les pays en conflit tels que la Libye et le Yémen possèdent des données de PIB obsolètes, les dernières disponibles datant respectivement de 2014 et 2017. Seuls 10 des 19 pays MENA couverts par le Groupe de la Banque mondiale disposent d’informations mensuelles ou trimestrielles sur la production industrielle ; pour les neuf autres, ces informations ne sont pas rendues publiques ; et aucun ne publie de données mensuelles sur le chômage[2] ».

Contexte socio-économique

Les recettes néolibérales et le despotisme comme freins au développement de la région

La région a connu une vague de soulèvements populaires depuis 2010- 2011. Elle apparaît comme la région la plus inégalitaire socialement au monde : la part de revenu du décile supérieur atteignant 64 %, contre 37 % en Europe occidentale, 47 % aux États-Unis et 55 % au Brésil. La part du revenu du centile supérieur est d’environ 30 % contre 12 % en Europe occidentale, 20 % aux États-Unis, 28 % au Brésil, 18 % en Afrique du Sud, 14 % en Chine et 21 % en Inde.[3]

En effet, la grande pauvreté de la population qui caractérise la région, pourtant riche en ressources naturelles, et l’onde de choc qui a affecté tous ses pays, témoignent d’un blocage de longue durée de leur développement dû à des facteurs communs et spécifiques. La crise du capitalisme mondiale de 2007-2008 a contribué à l’exacerbation des facteurs structurels propres du retard de la région et les recettes néolibérales ont précipité l’explosion sociale. Toutefois, leur application a été déterminée par la nature sociopolitique des régimes politiques caractérisés par le népotisme et le despotisme[4].

Les deux institutions Banque mondiale et le FMI ont voulu occulter la responsabilité de leurs politiques néolibérales et la rejeter sur « la mauvaise gouvernance » des régimes qu’elles ont d’ailleurs soutenus. Elles ont coordonné leurs efforts avec les nouveaux gouvernements et régimes despotiques en place et les puissances impérialistes pour discréditer les révoltes et assurer la poursuite de la mainmise des multinationales sur les richesses. Elles ont alors poursuivi les mêmes recettes appliquées auparavant : promouvoir les investissements privés au profit du grand capital, élargir les accords dits de libre-échange, généraliser la flexibilité du travail, et recourir à l’endettement. Ainsi, la dette extérieure totale de la région a doublé en 10 ans, passant de 17 % du PIB régional en 2010 à 33,5 % en 2019. Cet endettement extérieur croissant s’est accompagné d’un ensemble de réformes d’austérité qui ont conduit à une l’accentuation de la détérioration du niveau de vie de la majorité de la population et à l’éclatement d’une deuxième vague de soulèvements populaires depuis octobre 2019 dans des pays qui n’avaient pas connu l’ampleur de la première vague, notamment le Liban, l’Algérie, l’Irak et aussi le Soudan[5].

La pandémie Covid : plus d’austérité et de répression

La crise de coronavirus a aggravé les problèmes économiques et sociaux contre lesquels les populations se sont révoltées au cours des dix dernières années. Les recettes du budget des États ont fortement diminué. Les gouvernements et les régimes en place, avec le concours des IFI, n’ont trouvé d’autre choix que d’emprunter pour résoudre la crise financière. Le stock de la dette extérieur a grimpé à plus de 38% du PIB régional en 2020. La classe ouvrière et les couches pauvres de la population supportent le fardeau de la crise économique et sanitaire par une chute de leurs revenus et une augmentation du chômage des jeunes et des femmes. De nouveaux variants de la COVID-19 risquent encore d’être utilisés par les régimes pour restreindre d’avantage les libertés publiques.

L’invasion de l’Ukraine : nouveau choc négatif d’une grande ampleur

Les répercussions de la guerre sur l’Ukraine vont d’avantage affecter les économies et les populations des pays à revenu moyen et faible et plus particulièrement les pays en situation de guerre comme la Syrie, l’Irak, la Palestine occupée, le Yémen et la Libye. Ces pays qui se classent parmi les plus grands importateurs mondiaux de produits alimentaires et qui sont déjà confrontés à une inflation montante seront très impactés par la hausse des prix des produits alimentaires (particulièrement le blé, les céréales et les oléagineux), mais aussi par celle du prix du pétrole et du gaz. La hausse des coûts des intrants agricoles augmentera les difficultés et l’appauvrissement de la petite paysannerie qui constitue la majorité des agriculteurs de la région MENA. Le ralentissement de la croissance économique mondiale entrainera un recul d’entrée en devise : tourisme, transferts de fonds, investissement directs étrangers, etc. Le déficit de la balance commerciale et celle des paiements s’accentuera.

Encore une fois, pour la Banque mondiale, le FMI et les régimes politiques qui appliquent leurs recettes, la solution pour les pays à revenu moyen et faible qui ont déjà entamé une nouvelle vague d’endettement[6] avec le Covid-19, réside dans plus d’endettement et l’accélération des réformes structurelles libérales qui l’accompagnent.

Vague d’endettement accentuée par la pandémie

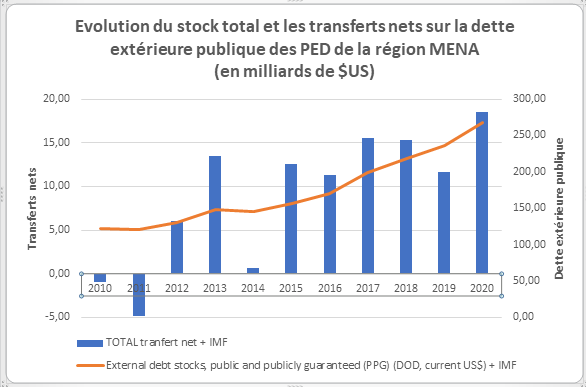

Graphique 1 : dette extérieure publique et transfert net

La nouvelle vague d’endettement est bien visible à partir de 2012 :

- La dette extérieure publique (couleur orange) a plus que doublé : de 130,36 milliards $US elle est passée à 267,84 milliards $US en 2020. La dette publique totale a augmenté à 123 % du PIB au Bahreïn, 96% pour le Maroc, celle de l’Égypte, la Jordanie et la Tunisie est supérieure à 80 % du PIB. Pour le Liban, elle a atteint le pic de 100 milliards de dollars en 2021 pour un PIB de 22 milliards de dollars !

- Le transfert net sur la dette publique (couleur bleu) est nettement positif passant de 6 à 18,5 milliards en 2020, année de dettes-Covid. La diminution de l’année 2014 est liée à la chute des cours mondiaux de pétrole et une bonne production de céréales qui ont allégé les importations énergétiques et alimentaires.

L’intensité de cette vague d’endettement, encouragée par les « nouveaux prêts pour le développement » de la Banque mondiale et du FMI après le déclenchement des soulèvements populaires, a encore augmenté pendant la pandémie.

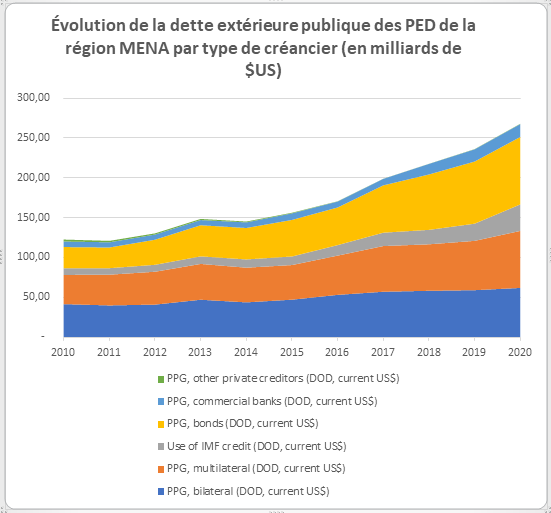

Graphique 2 : la dette extérieure publique par type de créancier

La part de dette bilatérale dans la dette extérieure publique totale a diminué de 31,39% à 23,10%, alors que celle de la dette privée a augmenté de 30,32% à 37,77%.

Quant à la part de la dette de multilatérale, elle a augmenté en chiffres absolus de 41,27 à 71,52 milliards $US.

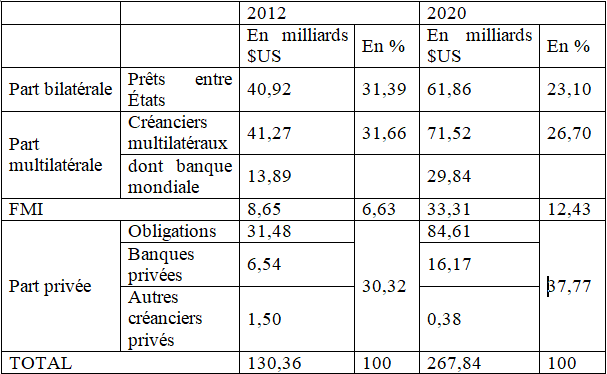

Tableau 1 : la dette extérieure publique par type de créancier

Bien que créancier multilatéral, le FMI n’apparait pas sous cette dénomination dans les bases de données de la Banque mondiale. La dette envers le FMI a été multipliée par 4 entre 2012 et 2020 passant de 8,65 à 33,31 milliards $US.

La dette envers la Banque mondiale (Bm), comprenant les montants dus à la BIRD et à l’AID, est passée de 13,89 milliards $US en 2012 à 29,84 milliards $US en 2020.

Accélérer les mesures libérales au profit du secteur privé

En 2020, les deux institutions représentent les deux premiers créanciers multilatéraux des pays PED de la région MENA avec 46,57% pour le FMI et 41,72% pour la Bm. Leur pression sur les États de la région est de plus en plus grande pour accélérer les réformes néolibérales structurelles. Ces dernières sont résumées par les responsables de Banque mondiale comme suit[1] :

1. Améliorer le climat des affaires en éliminant les réglementations qui paralysent les initiatives du secteur privé.

2. Renforcer la concurrence en mettant fin aux monopoles sur les marchés pour encourager les investissements nationaux et étrangers.

3. S’ouvrir au commerce pour renforcer la concurrence, bénéficier des transferts de technologie et attirer les investissements directs étrangers.

4. Augmenter la productivité des travailleurs du secteur informel et intégrer celui-ci dans le secteur formel.

5. Revoir les systèmes de subventions, en particulier dans le domaine de l’énergie.

Ces mesures d’incitations pour créer les conditions favorables aux multinationales et au grand capital local seront payées par les budgets publiques déjà déficitaires. De nouvelles emprunts seront contractés et vont alourdir d’avantage la charge de la dette.

Les réformes néolibérales s’accélèrent

La Tunisie

Depuis 2011-2012, l’endettement de la Tunisie augment. Elle été constamment sous la pressions de la Banque mondiale et du FMI pour appliquer les conditionnalités des accords de prêts accordés au pays en 2013 (1,5 milliard de dollars), 2016 (2,9 Milliards de dollars) et 2020 (745 millions de dollars). Sa dette externe à même dépassé les 100 % du PIB en 2020. La Tunisie traverse une profonde crise économique, financière, et aussi politique. Les discussions sont en cours avec le FMI sur un nouvel accord au titre du mécanisme élargi de crédit. Le gouvernement actuel a présenté récemment (juin 2022) un programme de réformes économiques[2] salué par le FMI[3]. En plus des incitations recommandées par le FMI pour redynamiser les investissements privés, par exemple en diminuant la charge fiscale des grandes entreprises, ce programme comprend la réforme du système de compensation des produits de base, du système de subventions des produits énergétiques et de la fonction publique. Pour les salarié·e·s et les classes populaires, cela signifie une hausse généralisée des prix de produits de base alimentaires, énergétiques et les services nécessaires (santé, éducation, transport., etc.), et une diminution des salaires. La cheffe du gouvernement a annoncé très clairement que « les révisions des salaires (dans la fonction publique) seront effectuées dans la limite des équilibres des finances publiques et de la soutenabilité de la dette[4] ». La centrale syndicale tunisienne, l’UGTT, a refusé ces réformes. Elle a appelé à une grève nationale dans le secteur public qui avait paralysé le pays le 16 juin 2022. Elle a appelé à une autre grève générale dans le secteur public et la fonction publique. Sa date n’a pas encore été fixée.

Le Maroc

Le Maroc a bénéficié au terme de au titre de la Ligne de précaution et de liquidité (LPL) de 5 prêts d’un montant de 6,2 milliards de dollars en 2012, 5 milliards de dollars en 2014, 3,47 milliards de dollars en 2016, et 2,7 milliards de dollars en 2018, et 3 milliards de dollars en 2020. Il négocie actuellement une nouvelle ligne de précaution et de liquidité avec le FMI. Ces accords de LPL qui témoignent de la dépendance et la fragilité de l’économie du pays exigent l’accélération du rythme des réformes libérales dans les domaines de l’investissement, la fiscalité, le secteur financier, la flexibilité du taux de change, l’éducation et la flexibilité du travail[5].

Expérience du Maroc dans la suppression des subventions aux produits énergétiques

L’État a supprimé les subventions aux produits énergétiques à partir du 1er février 2014 pour l’essence et le fuel, et le 1er janvier 2015 pour le gasoil, et procéda à la libéralisation totale des prix des trois carburants début décembre 2015.

Ainsi, le prix de vente d’un litre de gasoil, incluant toutes les taxes et les charges, est passé de 7,98 dirhams le 1er décembre 2015 à 9,65 dirhams le 1er décembre 2017. La marge bénéficiaire des entreprises pétrolières est passée de 1,1 dirham par litre à 1,95 dirham par litre[6]. Ce prix a grimpé pour se situer aux alentours de 15 dirhams en juillet 2022. Les entreprises sont accusées d’accumuler des bénéfices qui dépassent 45 milliards de dirhams (près de 4,5 milliards de dollars US) depuis la libéralisation des prix jusqu’à la fin de l’année 2021. C’est l’une des sources de la richesse financière de Aziz Akhannouch (actuel chef du gouvernement au Maroc), estimée 2 milliards de dollars en 2022 selon Forbes qui le classe à la 13ème place sur la liste des 15 africains les plus riches. Akhannouch a déjà fait l’objet d’une large campagne de boycott citoyen de ses produits en 2018. Une campagne massive est actuellement née sur les réseaux sociaux protestant contre lui et contre la hausse des prix des carburants.

Ces bénéfices sont payés par les consommateurs et les consommatrices, soit directement à la pompe ou indirectement à travers la hausse générale des prix dans un contexte de répercussions de Covid et la guerre sur l’Ukraine. La détérioration du pouvoir d’achat des ménages populaires s’accentue fortement.

L’Égypte

L’Égypte avait déjà fait appel au FMI à trois reprises ces dernières années, empruntant 12 milliards de dollars en 2016, 2,8 milliards de dollars en 2020 et 5,2 milliards de dollars en 2020. Les mesures qui ont accompagné ces prêts ont augmenté la pauvreté (30 millions d’Égyptien·nes vivent sous le seuil national de pauvreté), l’inégalité sociale et les dépenses des ménages populaires. Le régime mène actuellement des discussions avec le Fonds sur un quatrième emprunt (autour de 5 milliards de dollars) à travers le mécanisme élargi de crédit (le même que pour la Tunisie) conditionnée pratiquement par les mêmes réformes libérales structurelles recommandées pour la Tunisie.

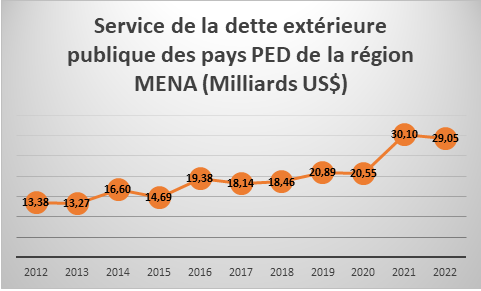

Le service de la dette plombe d’avantage les budgets sociaux

Graphique 3 : service de la dette

Le service de la dette extérieure publique est en hausse continue notamment pendant la période de la pandémie. Les budgets sociaux déjà maigres sont de plus en plus réduits pour garantir le paiement de la dette. Les services de santé publique sont très faibles comme l’a démontré la pandémie. Le service de la dette dépasse de très loin le budget de la santé publique au Maroc (9 fois), en Égypte (7 fois) et en Tunisie (4 fois). L’Égypte a consacré en 2019, 6% de ses revenus d’État aux dépense de santé, alors que son service de la dette extérieur en absorbe presque 20%. La Tunisie : 14% pour la santé contre 26% pour le service de la dette[1].

Conditions d’endettement de plus en plus contraignantes

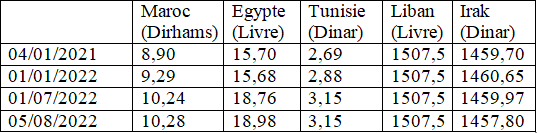

L’endettement très alarmant depuis une décennie et ses conditionnalités néolibérales imposées par le FMI, la Banque mondiale et les gouvernements en place ont déjà aggravé la situation économique et sociale des PED de la région MENA. La prolongation de la guerre sur l’Ukraine intensifiera l’envolée des prix de l’alimentation et de l’énergie, les pénuries de blé, et la faiblesse de la croissance économique. De nouvelles emprunts seront nécessaires et plusieurs pays sont déjà en discussions avec le FMI comme la Tunisie, l’Égypte et le Maroc. Les conditions de financement mondiales sont plus restrictives avec « la hausse des taux d’intérêt dans les pays avancés associée à une instabilité des marchés financiers mondiaux. Ce qui pourrait avoir des conséquences dommageables sur les flux de capitaux et les rendements obligataires et accentuer les difficultés liées à la dette »[2]. En effet l’augmentation du taux d’intérêt, notamment aux USA où il a passé de 0,25% en 2021 à 2,5% en 2022, pourrait être plus grave sur les PED de la région MENA compte tenu du gonflement de leur dette extérieure publique et sa grande partie (80%) libellée en dollars US. Leurs monnaies ont été globalement sujettes à une dépréciation face au dollar US, comme le montre le tableau suivant pour quelques pays :

Cette dépréciation contribue également à l’augmentation des primes de risque sur les prêts des pays. Les agences de notation jonglent sur les notes souveraines. Elles influencent les décisions de prêt, les conditions de la dette souveraine et les taux d’intérêt[1].

Déjà trois pays de la région sont suspension de paiement en février 2021 : L’Irak, le Liban, la Syrie, et le Yémen[2]. La situation actuelle de la Tunisie laisse elle aussi présager un défaut de paiement.

Perspectives très moroses pour les populations des PED de la région MENA

Le contexte économique décrit plus haut aura de grave répercussions sur de larges couches de la population dans les pays PED de la région MENA qui subissent d’une manière très aigue les effets de la crise multidimensionnelle du capitalisme mondiale exacerbée par le nouveau contexte de guerre sur l’Ukraine : crise de dette, crise sanitaire, crise alimentaire, crise énergétique, guerres et crise de réfugié·e·s, crise migratoire, crise climatique (sécheresses, incendies, inondations…) …

Les populations sont déjà très essoufflées par les politiques d’austérité et le fardeau de la dette durant la dernière décennie, par la pandémie et par les hausses des prix des produits et des services de base. Elles sont condamnées à subir une forte diminution de revenus, une grande augmentation du chômage et de la pauvreté plus particulièrement au sein de la jeunesse et les femmes, une chute continue du pouvoir d’achat, une précarisation et une instabilité de vie accrues. Le FMI, la Banque mondiale, les régimes politiques en place continuent leurs recettes néolibérales toujours justifiées par leur fausse théorie de ruissellement qui a pour effet concret une augmentation nette des inégalités. « Les 21 milliardaires du Moyen-Orient et d’Afrique du Nord (MENA), tous des hommes, ont vu leur richesse augmenter de près de 10 milliards de dollars depuis le début de la crise du Covid-19, soit près du double du montant estimé nécessaire pour reconstruire la capitale du Liban, alors que 45 millions de personnes dans la région sont exposées à la pauvreté en raison de la pandémie[3] ».

Le seul salut possible : annuler la dette

La crise de Covid a déclenché un débat sur la question de la dette. Toutes les initiatives du FMI et la Banque mondiale ainsi que du G20 (le fonds fiduciaire d’assistance et de riposte aux catastrophes, l’initiative de suspension du service de la dette (DSSI), cadre commun pour les traitements de la dette, augmentation des Droits de Tirage Spéciaux…) ont été inefficaces pour faire face à la crise de l’endettement des pays du Sud Global. Elles se sont révélées plutôt des tentatives pour éviter la remise en question de l’architecture du système dette et la concrétisation des annulations de la dette. Les solutions préconisées excluent les créanciers privés, alors qu’une part croissante de la dette publique des pays du Sud Global est désormais composée d’obligations commerciales négociées sur les marchés de capitaux internationaux (presque 38% pour les PED de MENA comme mentionnée plus haut). Les risques d’une véritable crise de la dette liée au Covid qui sont reportés sont maintenant intensifiés avec la guerre sur l’Ukraine. Les paiements des échéances suspendues sont tombés au mauvais moment.

Les deux institutions ont surtout peur des « troubles sociaux » très probables liés à la perspective d’une crise dette. Mais là aussi leurs recommandations de bonnes gouvernance et l’efficience des institutions de l’État n’ont pas d’effets réels. C’est le despotisme politique qui règne dans tous les pays de la région avec une répression forte de toutes formes de contestation et de mobilisation, un bafouement des libertés publiques, le harcèlement et l’emprisonnement des voix opposantes. Les deux institutions elles-mêmes « constituent des instruments despotiques aux mains d’une oligarchie internationale (une poignée de grandes puissances et leurs sociétés transnationales) qui renforce le système capitaliste international destructeur de l’humanité et de l’environnement ». « Depuis leur création en 1944, la Banque mondiale et le FMI ont soutenu activement toutes les dictatures et tous les régimes corrompus du camp allié des États-Unis »[4]. On a bien vu qu’elles étaient une composante de la contre-révolution dans le processus des soulèvements dans la région MENA en contribuant à étouffer les aspirations des peuples à la liberté, à la dignité et à la justice sociale.

Les quelques appels de la part de certains officiels (l’Union africaine, Premier ministre du Pakistan, Président du Sénégal, Macky Sall …) n’ont qu’un effet d’annonce.

L’Experte indépendante de l’ONU chargée d’examiner les effets de la dette extérieure sur les droits de la personne, recommande dans rapport publié le 4 août 2021, une annulation de la dette pour soulager le fardeau inhérent à celle-ci. Cependant, elle reste cantonnée dans les illusions de réformer des IFI et les agences de notation, et prône la création d’un mécanisme de la dette sous l’égide de l’ONU.

Les populations n’ont pas d’autres solution de sortir leur abîme que de mettre fin aux agissements néfastes de la Banque mondiale et du FMI et annuler les dettes dont elles réclament le remboursement.

La dette ne se réduit pas seulement à des montants de prêts qu’il faut payer. Elle est un système d’asservissement et d’oppression de la population et du pillage généralisé des richesses par une minorité.

La revendication d’annulation de la dette signifie essentiellement le recouvrement de la souveraineté des peuples et la prise en main de leur destin. Cette revendication se base sur la caractérisation concrète de ces dettes comme illégitimes, illégales, odieuses et insoutenables.

À l’échelle de la région MENA, des campagnes ont été menées pour annuler les dettes odieuses en Égypte et en Tunisie en 2011-2012. Dans le mouvement de protestation qui a commencé en octobre 2019 au Liban, des groupes militants ont revendiqué la suspension du remboursement de la dette. Les représentant-e-s de nombreux mouvements sociaux dans la région ont lancé, en juin 2020, un appel revendiquant l’annulation de la dette publique[5].

Les conditions d’une nouvelle vague de soulèvements populaires dans la région s’accumulent. Les luttes sociales s’articuleront étroitement avec les luttes politiques.

par: Omar Aziki

[1] – https://www.cadtm.org/Sud-Nord-Pays-en-developpement-pays-developpes-De-quoi-parle-t-on

[2] – Bulletin d’information économique pour la région MENA. Avril 2022. https://reliefweb.int/report/yemen/bulletin-d-information-conomique-pour-la-r-gion-mena-avril-2022-confrontation-avec-la-r

[3] . Éric Toussaint. « La banque mondiale : une histoire critique ». 2021. Chapitre 26 – La Banque mondiale n’a pas vu venir le printemps arabe et préconise la poursuite des politiques qui ont produit les soulèvements populaires.

[4]- Gilbert Achcar. « Le peuple veut ». 2013.Chapitre 2- Modalités particulières du capitalisme dans la région arabe.

[6] – https://www.cadtm.org/Afrique-du-Nord-et-Moyen-Orient-nouvelle-vague-d-endettement

[7] . Reconstruire en mieux dans la région MENA ne sera pas forcément très coûteux. Janvier 2022. https://blogs.worldbank.org/fr/arabvoices/mena-region-building-back-does-not-need-cost-much

[8] – http://www.pm.gov.tn/pm/upload/fck/File/Programme2022fr.pdf

[9] – Communiqué de presse de fin de mission des équipes des services du Fonds monétaire international (FMI) qui ont séjourné à Tunis du 4 au 18 juillet 2022

[10] – Sa déclaration du 7 mai 2022. http://www.pm.gov.tn/pm/upload/fck/File/Programme2022fr.pdf . Page 48

[11] – Communiqué d’ATTAC CADTM Maroc sur la quatrième Ligne de précaution et de liquidité accordée par le FMI au Maroc. 26 décembre 2018. https://www.cadtm.org/Communique-sur-la-quatrieme-Ligne-de-precaution-et-de-liquidite-accordee-par-le

[12] – Mémorandum d’ATTAC CADTM Maroc : soutien au le boycott citoyen de produits de consommation commercialisés par des grands groupes capitalistes. 21 juin 2018. https://www.cadtm.org/Memorandum-ATTAC-Maroc-soutient-le-boycott-citoyen-de-produits-de-consommation

[13] – https://jubileedebt.org.uk/wp-content/uploads/2020/04/Debt-payments-and-health-spending_13.04.20.pdf

[14] – FMI : Perspectives économiques régionales : Moyen-Orient et l’Asie centrale. Avril 2022. https://www.imf.org/-/media/Files/Publications/REO/MCD-CCA/2022/April/French/text.ashx

[15] – Yuefen Li, l’Experte indépendante sur la dette extérieure et les droits humains. « Allégement de la dette, prévention des crises de la dette et droits humains : le rôle des agences de notation de crédit ».

[16] – https://www.cadtm.org/Afrique-du-Nord-et-Moyen-Orient-nouvelle-vague-d-endettement#nb2-8

[17] – Oxfam. Pour une décennie d’espoir et non d’austérité au Moyen-Orient et en Afrique du Nord. Août 2020. https://eur01.safelinks.protection.outlook.com/?url=https%3A%2F%2Foxfam.box.com%2Fs%2Fq5jr2nwuy6ztbevravyyqo48tkphs9uy&data=02%7C01%7CRoslyn.Boatman%40oxfam.org%7Ce407fe7b71144b873f0c08d84902c45f%7Cc42c6655bda0417590bab6e48cacd561%7C0%7C0%7C637339623555270805&sdata=FmiA%2B1lJjlot8v7%2Bp9LAoynf8hw8xO9eyqwS60ot1OY%3D&reserved=0

[18] – Éric Toussaint. Banque mondiale, une histoire critique. Janvier 2022. Éditions Syllepse. Chapitre 30 : Plaidoyer pour abolir et remplacer le FMI et la Banque mondiale.

[19] – Voir l’appel en plusieurs langues sur le lien : https://callofpeoples.wordpress.com/

(1)")

")

")

")

")

")

")

")